세상을 움직이는 물류의 힘!

바로 엑스트란스의 힘입니다.

엑스트란스 - 항공 물류 업데이트 - 35주차 블로그

항공화물 General

1) 아시아나 화물 매각위한 자금조달 구조는 ?

- 아시아나항공 화물사업부 매각이 9부능선을 넘음. 소시어스와 한국투자파트너스 PE본부가 펀드의 공동운용사(Co-GP)로 나서기로 했고,현대글로비스가 1500억원 출자를 확정지으며 든든한 우군으로 합류. 인수자 측은 인화정공과 한국투자증권·신한투자증권으로부터 총 2000억원의 투자확약서(LOC)를 받았고, 현대 글로비스의 합류라는 변수가 생기면서 인화정공 등의 출자액은 미지수가 된 상황이지만,성사 가능성은 더욱 높아짐.

- 당초 소시어스 컨소시엄이 조달하고자 한 자금은 4000억원. LOC를 낸 곳 중 인화정공만이라도 예정대로 1000억원을 모두 출자한다면, 컨소시엄은 500억원만 더 모으면 실탄 장전을 완료. 현재 다수의 재무적투자자(FI)가 참여 의사를 밝히고 있는 것으로 전해짐.

- 현대글로비스는 최근 아시아나항공 화물사업부 인수에 1500억원을 출자한다고 공시. 에어인천을 보유한 기존 펀드 ‘소시어스 제5호 PEF’의 사이즈를 키우는 방식 지금까지 받은 LOC만 놓고 보면 컨소시엄은 이미 목표액을 채운 상태.

- 그러나, 글로비스의 등장으로 위치 변화. 인화정공 자리에 현대글로비스가 들어가게 됐고, 인화정공은 그 대신 우선매수권 없는 선순위 출자자. 만약 예정대로 펀드에 1000억원을 더 넣는다면 인화정공이 최대 출자자가 되지만, 그렇지 않다면 현대글로비스(1500억원)가 최대 출자자.

- 펀드의 결성 기한은 내년 7월 1일. 아직 약 1년의 시간적 여유가 있는 상황. 일단 대한항공은 이달 초 에어인천과 체결한 매각 기본합의서를 토대로 유럽연합 집행위원회(EC)로부터 승인을 받아 아시아나항공 인수 계약을 클로징할 예정. 이후 에어인천이 10여개국에 기업결합 신고를 하고 인허가를 취득해야 하는데, 이 과정에 6개월가량이 소요될 것이라는 게 업계 관계자들의 설명.

- 한편, 현대 글로비스는 현재로선 아시아나 화물사업부의 경영권 인수를 미검토라고 선을 긋고 있음. 그러나 애초에 경영권을 살 목적으로 들어왔을 가능성이 크다는 게 업계 관계자들의 전언.

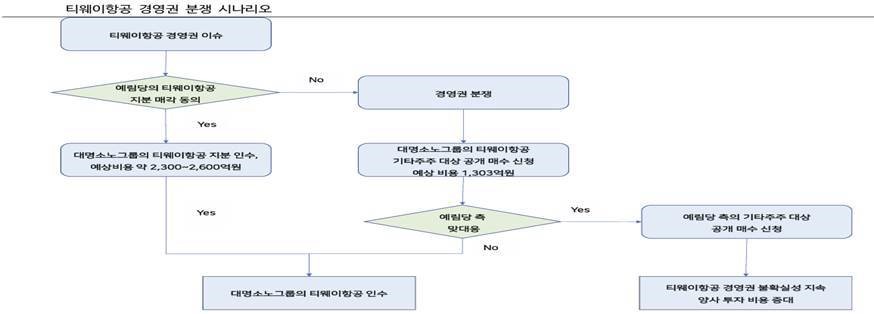

2) 대명소노그룹은 티웨이 항공의 경영권 확보를 위한 행동을 개시

- 8월 1일 대명소노시즌은 더블유벨류업으로부터 티웨이항공 지분율을 10%(708.6억원, 주당 3,290원)를 인수. 더블유벨류업의 잔여 지분 1.87%도 대명소노그룹이 지정한 개인 혹은 관계사가 인수한 것으로 보임. 이로써 대명소노의 티웨이항공 지분율은 26.77%. 티웨이홀딩스/예림당이 29.74%로 양 회사간의 지분율은 2.97%에 불과.

- 현재까지 대명소노가 티웨이항공 지분 매입을 위해 투자한 금액은 1,897억원이며, 대명소노는 이제 본격적으로 티웨이항공의 경영권을 확보를 위한 행동을 개시할 것으로 예상.

- 기대할 수 있는 시나리오 1) 대명소노그룹의 예림당/티웨이홀딩스 티웨이항공 지분 매입과 2) 경영권 분쟁 2가지

- ① 대명소노의 예림당 측 티웨이항공 지분 매입: 현재로서 가장 가능성이 높은 시나리오.

- 이미 올해 초부터 JKL파트너스의 전환우선주의 보통주 전환으로 JKL파트너스와 예림당 측과의 티웨이 항공 지분율이 비슷해졌고, 투자 기간도 3년에 가까워져 예림당측과 엑싯 논의를 수 차례 진행했을 것으로 예상.

- 다만 아직까지 대명소노가 예림당 측의 지분을 양수하지 못한 것은 인수가액에 대한 이견일 것으로 추정.

- JKL파트너스는 주당 3,290원(기업가치 7,086억원)로 대명소노에 지분을 매각했지만, 예림당측은 그 이상의 협의 진행 예상.

- 경영권 프리미엄을 감안 시 주당 4,000원 수준에서 협의를 진행하고 있을 것으로 추정. 주당 4,000원(기업가치 8,615억원)이라고 가정하면 대명소노는 2,562억원을 예림당 측에 지불해야 함.

- ② 경영권 분쟁 : 최종 협상가액에 대한 이견, 그리고 만약 나성훈 부회장의 티웨이항공 경영권에 대한 의지가 확고하면 경영권 분쟁 가능성.

- 현재 대명소노의 티웨이항공 경영권 확보 의지가 명확하고, 만약 예림당과의 협상이 최종적으로 결렬된다면 기타주주들 지분 추가 매입 가능. 예림당 측 역시 이 경우 기타주주들의 지분을 매입해야함. 경영권 분쟁 시 50%에 가까운 지분율을 확보해야하기 때문에 대명소노는 티웨이항공의 지분을 23.2%, 티웨이홀딩스는 20.3%를 더 확보 필요.

- 이경우, 현실적으로 공개 매수가 더욱 합리적인 방법이 가능. 대명소노가 JKL파트너스로부터의 주당 매입가액(3,290원)에 23.2%의 지분을 공개 매수하면 1,646억원으로 경영권을 확보할 수 있고, 이는 예림당 측에 지불해야하는 매각대금보다 더욱 경제적인 인수 방법 가능성. 하지만 공개 매수 역시 예림당 측의 맞불 공개 매수의 가능성이 있기 때문에 조심스러운 접근 방법.

- 예상대비 빨라진 타임라인, 조만간 이벤트 발생 예상, 현실적으로 1)의 가능성이 큼

3) 알라스카항공-하와이안항공 합병 조사 종료(미 법무부)

- 최근 알래스카 항공에 따르면, 주초 미국 법무부(DOJ) 독점금지 규제 당국의 하와이안 항공 합병에 대한 조사 기간이 소송 없이 종료 발표. 이로써 19억 달러 규모의 합병은 미 교통부(DoT)의 최종 승인을 거쳐 마무리될 것으로 전망.

- 이번 합병이 성사될 경우 최근 8년동안 미국계 항공사간 가장 큰 규모의 M&A가 될 전망. 지난 2016년에 알래스카 항공은 버진 아메리카와 26억 달러 규모의 합병을 성사시킨 바 있음.

- 알래스카항공 측은 성명을 통해 "이번 결정은 양사의 합병을 위한 중요한 진전을 의미한다"고 밝히면서, 하와이 주 법무부와 협력하여 하와이안 항공(HA)과 향후 계획을 더욱 공고히 하고 확장했다고 밝힘.

- 한편 이번 합병 건은 지난달 법무부가 검토 기간을 연장하면서 합병 저지를 위한 소송 가능성이 제기된 바 있음. 올해 초 미국 법무부는 38억 달러 규모의 스피릿 항공(SAVE)과 제트블루 항공(JBLU)의 합병을 차단한 바 있으며, 이들 항공사는 미국 내 6위와 7위 항공사임. 알래스카 항공은 미국에서 5번째로 큰 항공사.

4) 중국 국제선 항공화물 36% 증가

- 1난 7월 중국의 국제선 항공화물은 32만 t으로 전년동기 대비 35.5%가 증가.

- 국내선 항공화물도 43만 2,000t으로 5.9% 증가. 이에 따라 전체 항공화물은 75만 2,000t으로 18.4%가 늘어난 상태.

- 중국민총국(CAAC)의 통계 조사에 따르면, 결과적으로 중국의 이 같은 항공 화물 강세로 우리나라에 대한 'Sea & Air에 대한 수요는 7월까지는 급격히 증가했던 것으로 분석.

중국의 이같은 항공화물 수요는 작년 2월 이후 18개월 연속 플려스 성장세. 또 작년 4월 이후 16개월 연속 두 자릿수의 성장세

Share this article :

top