세상을 움직이는 물류의 힘!

바로 엑스트란스의 힘입니다.

엑스트란스 - 항공 물류 업데이트 - 34주차 블로그

항공화물 General

1) 독립 LCC도 합병 움직임

- 대한항공과 아시아나항공의 합병이 연내로 가시화되며 저비용항공사(LCC) 업계가 요동치고 있음. 두 항공사의 자회사(진에어·에어부산·에어서울)가

통합된 ‘공룡’ LCC의 등장이 사실상 확정된 데다 기존 LCC 1위인 제주항공은 인수합병(M&A)를 암시하며 맞불 상태. LCC를 소유한 국내

사모펀드(PEF) 운용사들까지 엑시트(투자금 회수)를 위한 움직임을 서두르면서 LCC 시장이 새로운 국면을 맞이할 것으로 에상.

- 대한항공·아시아나 합병에 따라 출현하는 ‘진에어·에어부산·에어서울’ 연합이 LCC 시장의 지각 변동을 일으키고 있음.

- 연합 LCC는 지난 20년간 1위를 지켜온 제주항공을 거뜬히 넘어서는 규모가 될 전망. 지난해 기준 매출은 2조 4785억 원, 승객수는 5144만 명의 규모.

제주항공의 매출과 승객 수는 각각 1조 7240억 원, 1230만 명인데 이를 훌쩍 뛰어 넘음. .

- 업계에서는 분리돼 있던 LCC 시장이 3강 체제로 재편될 것으로 전망. 연합 LCC와 제주항공, 최근 대한항공의 유럽 노선 4개를 인수해 몸집을

키우고 있는 티웨이항공의 경합이 유력.

- 항공업계 관계자는 “대형 LCC 업체의 등장은 단순히 순위 변동 뿐 아니라 기존 LCC의 실적에도 영향을 미칠 수밖에 없다”며 “규모의 경제를

- 활용한 공격적인 가격 정책 등에 대비하기 위해 기존 LCC 사이에도 인수합병 등 추가적인 연합이 일어날 것으로 보인다”고 말함.

- 제주항공은 M&A에 대한 의사를 내비침. 김이배 제주항공 대표는 최근 임직원에게 “PEF가 지분을 보유한 항공사는 언젠가 매각 대상이 된다”며

“M&A 기회가 왔을 때 필요하다면 적극 대응하겠다”는 메일을 보냄. PEF가 소유한 LCC의 지분 매각이 있으면 인수하겠다는 의지를 보임.

사모펀드가 보유하고 항공사는 이스타항공(VIG파트너스), 에어인천(소시어스PE), 에어프레미아(JC파트너스) 등.

- 티웨이항공의 2대 주주였던 JKL파트너스는 지난달 티웨이항공 지분 26.77%를 두 차례에 걸쳐 대명소노그룹에 전량 매각. 최대 주주인 예림당 및

특수관계인 지분율(29.74%)와의 격차는 2.97%에 불과. 업계에서는 추가 지분 매입을 통해 대명소노그룹이 경영권을 차지할 것이라는 전망 나옴.

JKL파트너스는 2021년 800억 원 규모의 전환우선주(CPS)를 확보했고 이듬해 217억 원 규모의 주주배정 유상증자에 참여.

- 에어프레미아도 PEF가 최대 지분을 보유하고 있는 LCC로 지분 매각 가능성이 제기. 김정규 타이어뱅크 회장과 문보국 전 레저큐 대표가 설립한

투자회사인 AP홀딩스와 사모펀드 JC파트너스가 약 65.6% 가량을 보유. 미국 등 장거리 노선이 많아 단거리 노선 위주인 제주항공과 통합될 경우

상당한 시너지를 낼 수 있다는 것이 업계 의견. VIG파트너스가 보유 중인 이스타항공도 매각 가능성. 소시어스PE가 주인인 에어인천은

화물전용 항공사. 최근 아시아나항공 화물사업 인수를 추진 중인 만큼 매각 가능성은 낮다는 관측.

- 대한항공은 한편 아시아나항공과의 합병을 연내 종료한다는 방침. 남은 단계는 미국 경쟁심사당국의 최종 승인이다. 미국 법무부(DOJ)가 특별히

소송을 제기하지 않는 한 자동으로 승인된다. 유럽연합 집행위원회(EC) 정도로 까다롭진 않아 승인될 가능성이 높다는 게 업계 중론.

승인 절차는 늦어도 10월 중으로 확정될 것으로 예상.

2) 아시아나항공 - 중화항공서 B747-400F 2대 매입

- 대만 국적항공사인 중화항공(china airlines)이 아시아나항공에게 보잉 747-400 화물기 2대를 매각.

- 항공기 중개 업체인 Aviation Management Solutions(AMS)를 통해서 이루어진 이번 거래 가격은 약 5,100만 달러(6,965억 원)으로 알려졌는데,

아시아나항공의 정시성 향상 및 노후화된 화물기를 교체를 위한 구매 계약으로 보여짐.

- 아시아나항공은 현재 B747-400 화물기 10대를 보유하고 있지만, 이 중 8대는 기령이 25년 이상, 3대는 기령이 30년 이상 된 것으로 알려짐.

중화항공으로부터 인수될 비행기 기령은 각각 22.77년과 21.92년 된 기종으로, 현재 미국 캘리포니아 빅터빌에 보관 중이라고 관련 매체들은 전함.

- 한편 이번 아시아나항공의 화물기 도입은 지난 8월 7일, 대한항공은 에어인천과 화물 사업 인수를 위한 '기본 사업 매각 계약'을 체결되면서,

최종 합병을 준비하는 과정에서 이뤄진 것으로 보임.

- 특히 에어인천은 합병과 관련해 최근 현대글로비스로 부터 지분 투자를 유치하는 등 합병 이후 아시아나항공 운영과 관련된 준비 작업을 순차적으로 진행 중.

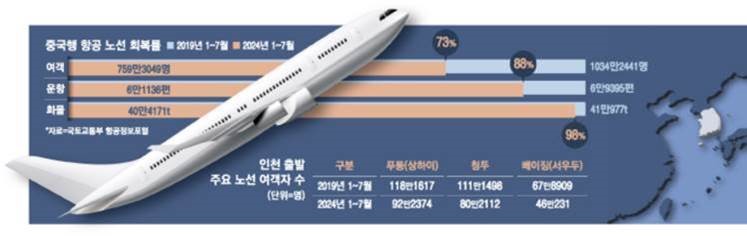

3) 항공사들 앞다퉈 중국 노선 축소하고 있다

- 국내 항공사들이 중국 여행 회복을 기대하며 운수권 유지를 위해 항공기를 띄우고 있지만 회복세는 기대에 못미치는 것으로 나타남.

강달러와 고비용 구조로 2분기 영업이익이 급감해 실적에 타격을 입은 저비용항공사(LCC) 사이에서는 수익성이 낮은 중국 비수익 노선을

포기해야 한다는 분위기도 형성.

- 대한항공은 인천~장자제 노선을 주 3회, 인천~정저우 노선을 주 4회 일정으로 재개. 아시아나항공은 5월부터 인천~충칭, 7월부터 인천~시안,

김포~베이징 노선 운항을 재개하고 일부 노선을 증편. 제주항공은 인천~스자좡, 부산~스자좡 노선을, 티웨이항공은 인천~선양·지난·원저우 등

노선 운항을 운영.

- 항공사들은 운수권 유지를 위해서 국토교통부 운수권 배분 규칙에 따라 연간 20주 이상 비행을 해야함. 운항편을 늘리고 있지만 탑승률이

받쳐주지 않는다면 항공사가 노선 유지를 위해 감내해야할 손실 규모는 매달 커지게 됨.

- 문제는 중국 내 거점 도시로 향하는 발길도 회복이 더딘 상황이라는 점. 노선별로 보면 인천~상하이 노선의 경우 운항편은 2019년 1~7월 대비

90%의 회복율을 보였지만 승객수는 78%에 불과. 베이징 서우두국제공항도 운항편은 같은 기간 80%(3033편)까지 회복된 반면 승객수는 68%(46만명)에

불과한 것으로 나타남. 2019년 개항한 베이징 다싱국제공항으로 노선이 분산되기도 했지만 올해 인천~다싱 노선의 운항편은 860편, 탑승객 수는

13만명 수준에 불과해 이를 합산해도 팬데믹 이전 수준인 68만명을 넘지 못함.

- 중국 노선 회복세가 더디자 LCC 업계를 중심으로 노선 유지를 두고 고심. 한 대형 LCC 업체는 “중국 노선에서 수익이 나지 않아 운영을 유지해야하는지

고민이 있다”며 “추후 노선 확보가 어렵다는 패널티를 감내해야겠지만 운수권 반납이 유리할 수 있다는 의견도 내부에서 나온다”고 분위기.

- 경쟁 심화와 강달러 등으로 실적 부진에 직면한 항공업계가 저수익 노선을 두고 재고에 나서는 것으로 풀이. 티웨이항공은 올 2분기 215억원 규모 영업손실을

냈고, 제주항공은도 같은 기간 95억원의 영업손실을 냈다. 진에어는 올해 2분기 영업이익이 9억원, 59억원의 당기순손실 상태.

- 그나마 중국행 항공 화물 수요가 늘어 수익을 내고 있지만, 화물사업 비중이 높지 않은 LCC들 입장에서는 ‘그림의 떡’이다. ‘알테쉬’(알리익스프레스·테무·쉬인) 등

중국 이커머스가 주도하는 전자상거래 시장의 호조에 힘입어 중국행 항공 화물량은 올 7월 누적 기준 물동량은 40만t으로 나타났다.

이는 2019년 같은 기간과 비교하면 98% 수준에 이른다.

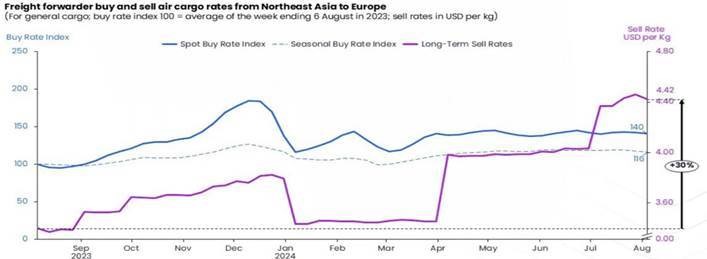

4) 이번 여름시즌 : 동북아-유럽노선이 가장 인기높은 노선

- 운임 벤치마킹 플랫폼 Xeneta는 최근 글로벌 항공화물시장에서 가장 뜨거운 여름을 보내는 노선으로 동북아-유럽노선을 선택함.

- Xeneta는 8월 중순에 돌입하고 있는 항공화물 시장에서 포워더들의 시장판매 운임이 1년반만에 가장 높은 수준을 보이고 있는데,

특히 동북아-유럽노선의 경우 일반화물에 대한 장기계약 판매 운임이 8월 상반기 기준으로 전년동기비 30% 이상 상승한

$4.42/kg에 달하고 있다고 밝힘.

- 이는 지난 5월과 6월 공급망 혼란으로 도입된 성수기 할증료가 없어진 상황에서도 기본적인 시장 운임이 상승한 여파로 나타난 결과로 분석함.

- 다만 주목할 점은 포워더들의 매수운임 (항공사와계약가)은 상대적으로 더딘 증가세를 보이고 있는데, Xeneta의 집계로는 전년동기비 16% 증가에

그친 것으로 나타남.

- 실제로 약1개월의 유효기간인 포워더들의 일반화물 매수 운임은 전년동기비 40% 이상 증가했지만, 포워더들의 판매 운임 증가율인 전년 동기비30%

증가세를 앞지르고 있음.

- “일반화물의 시장 현물운임 증가율은 글로벌 평균 운임 증가율과 비슷한 양상을 보이고 있는데, 그 배경에는 강력한 전자상거래 수요에 더해

AI붐에 따른 고성능 컴퓨터 수요로 반도체 수요가 크게 늘고 있기때문이다.”라고 분석함.

- 이에 따라 항공사들은 연말 성수기에 대한 낙관적 전망을 더욱 강력히 유지하고 있으며, 일부항공사들은 유럽행 공급확대를 추가하고 있는데,

최근 일부항공사들이 중남미 화물기운항편을 철수하고 다른지역으로 이동시키는 점과 이와 무관치 않다는 지적임.

- 다만 동북아 출발과 유럽 출발노선에서의 수요 불균형으로 인해 공급 스페이스 가용성이 크게 떨어지는 점은 문제로 지적되고 있음.

- 미국시장을 중심으로 최근 글로벌 경기침체 우려가 높은상황에서 유럽의 소비 지출이 여전히 부진하기 때문에, 이미 성수기 이전 선수입 물량이

많았다는 점은 자칫 실제 성수기 수요가 급격히 위축 될 수도 있다는 사실임.

- 다만 중동 및 우크라이나의 지정학적 리스크가 여전하고, 이커머스 수요 강세, 2025년 중국의 이른 춘절 등은 항공화물 운임이 계속해서

높은 수준을 유지할 수 있을 것으로 분석됨.

Share this article :

top