세상을 움직이는 물류의 힘!

바로 엑스트란스의 힘입니다.

엑스트란스 - 항공 물류 업데이트 - 31주차 블로그

항공화물 General

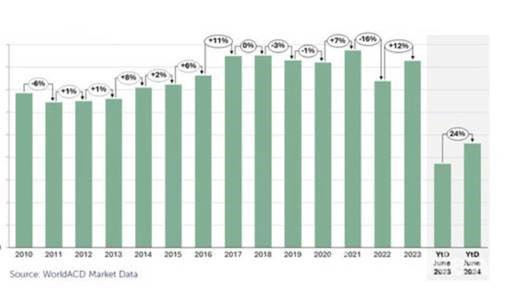

1) 중국과 홍콩발 항공화물 24% 급증

중국&홍콩발 항공화물 성장 추이 (%)

24년 상반기 지역별 항공화물 수요 증가

- 지난 상반기 중국과 홍콩의 수출 항공화물은 전년동기 대비 24%나 증가. 2023년 전 체적으로 전년대비 12% 성장에 이은 연이은 강세.

특히 이같은 중국과 홍콩발 항공화물 강세가 하반기에도 이어질 전망.

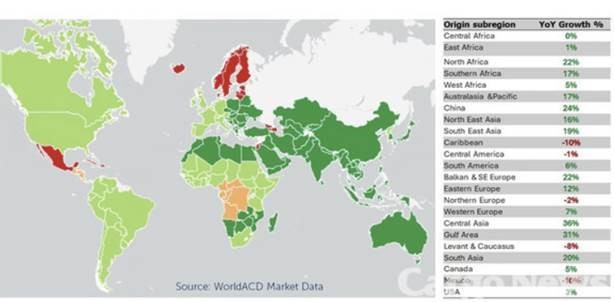

- '월드ACD'가 분석한 바에 따르면 지난 상반기 전년동기 대비 항공화물 수요가 가장 크게 증가한 지역은 중앙 아시아로 36%나 확대.

이어 걸프지역도 31%나 증가. 중앙 아시아와 걸프지역의 이같은 항공화물 급증은 홍해사태에 따른 해상 공급망 문제로 항공화물 대체 수요가

증가했기 때문. 이어 남아시아가 20%, 동남아 19%, 동북아 16%가 각각 증가.

- 또 지난 6월 기준 세계 항공화물 공급력도 전년동기 대비 4% 증가. 이같은 항공화물 공급력 확대는 주로 여객 벨리 공급이 확대됐기 때문.

- 지난 상반기 전년 동기대비 항공화물 수요가 가장 크게 증가한 지역은 중앙아시아(Central Asia)로 36%나 확대됨. 이어 걸프지역도 31% 증가.

- 중앙아시아와 걸프지역의 이 같은 항공화물 급증은 홍해사태에 따른 해상공급망 문제로 항공화물 대체수요가 증가했기 때문임. 이어 남아시아가20%,

동남아19%, 동북아16%가 각각 증가함.

- 전년 동기 대비 아시아내 강력한 수요를 보인지역으로는 남아시아(+20%), 동남아시아(+19%), 동북아시아(+16%)가 있음. 2024년 상반기에는

북아프리카(+22%)와 발칸 및 동남 유럽 하위지역 (+22%), 남아프리카(+17%), 오스트랄라시아및태평양(+17%), 동유럽(+12%)에서도 강력한 성장.

- 비교적 약한수요를 보인 지역은 서유럽(+7%), 남미(+6%), 캐나다(+5%), 서아프리카(+5%), 미국(+3%)이 있으며, 중앙아프리카, 동아프리카,

중앙아메리카는 전년 동기 대비 거의 변동이 없음

2) 중국산 EV 관세 부과 불구, 수출물량 줄지 않을 것으로 전망

- 글로벌 해운시장 분석업체인Clarksons은 최근 보고서를 통해서 EU의 중국산 전기차(EV)대한 관세부과를 선언했지만, 이로 인해 중국의 수출물량이

급격히 줄어들지는 않을 것이라고 분석함.

- 먼저, 중국산 전기차에 대한 관세는 표준관세의 최고치인 10%가 추가되어 제조업체에 따라서 17%에서 38%사이에서 결정되지만, 중국 자동차

제조업체들은 유럽 각국과 자유무역협정을 체결한 국가로 생산량을 늘려서 이 같은 관세를 피할수도 있음. 이미 중국BYD는 터키에 10억달러

규모의 전기차 생산공장을 착공함.

- 또한 동남아 자동차 수요시장이 성장 중이기 때문에, 이들 지역으로의 수출증가가 완성차 해상운송 물량을 늘릴 수 있어 선진국들의 관세부과의

영향력을 완화 시킬 수 있다는 지적임.

- 중국산 자동차수출(해상운송)은 코로나19 이전 100만대 미만이었지만 2023년 기준 440만대를 넘어설 전망이며, 이에BYD는 태국에 동남아 최초의

전기차공장을 설립함.

- 물론 유럽에 이어서 미국 역시 관세를 기존25%에서 100%로 인상해서 중국산 전기차 판매 가격이 두배 이상 상승한 것은 사실이지만, 미국 소비시장에서

중국산 전기차 시장점유는 1% 미만에 불과하기 때문임.

- 영향이 미미한 것은 (1) 중국산 전기차 브랜드에 타격을 주기엔 한계가 있다는 점, (2) 이미 중국 전기차 브랜드들은 멕시코로 생산지를 이동시켜

니어쇼어링을 통한 관세를 피할 수 있음.

- 특히 중국정부가 제조업 수출을 강력히추진, 자동차 브랜드들이 판매량과 무관하게 일단 “만들어보낸다”는 전략을 추진 중이기 때문에 관세가 수출물량을

줄이는데 영향을 주지는 않을 것이라는 분석도 있음.

- 한 물류전문가는 “이미 알려진 것 처럼 유럽 주요항구에는 중국산 전기차들이 공간을 점유하고 있다. 보관료의 부담을 무시할 정도로 중국산

전기차브랜드들은 일반 소비판매와 무관하게 자동차를 실어 나르고 있다” 고 지적함.

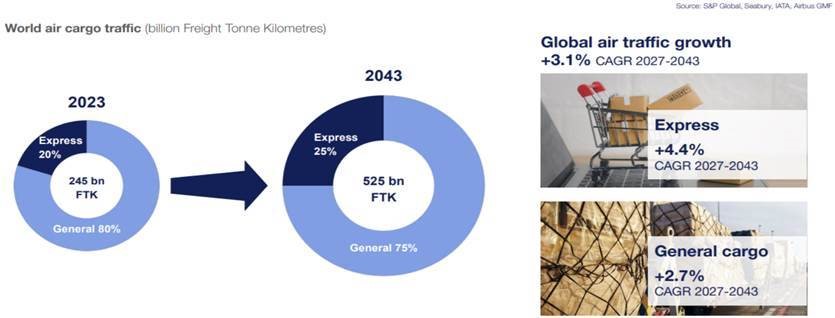

3) 특송화물이 일반화물 성장율을 앞지른다 (Airbus, 항공기 시장전망 보고서)

- Airbus가 2023-2043 항공기 시장 전망 보고서를 발간. 보고서에 따르면 2023년부터 2043년까지 항공화물 트랙픽은 연평균 3.1% 성장할

것으로 예상. 특송화물과 일반화물은 각각 4.4%, 2.7% 성장하고, 항공화물 수요는 2043년에 525억 FTK로 증가할 예정.

- Airbus 관계자는 “경제성장과 무역 증가로 항공화물 시장은 지속해서 성장하고, 특히 특송화물 시장이 빠르게 성장할 것으로 전망 된다”고

말함.

4) 통합 LCC 출범’ 으로 제주항공 긴장 - 전운 감돈다

- 제주항공이 향후 LCC(저비용항공사) 업계 1위 수성에 어려움을 겪을 전망. 업계 초유의 변혁기를 통한 재편에 경쟁력을 갖춘 LCC들이 두각을 드러내기 때문.

이에 제주항공은 인수합병을 예고했지만, 업계에선 여의찮다는 평가가 주를 이룸.

- 24일 항공업계에 따르면 최근 김이배 제주항공 대표는 사모펀드의 항공사 투자금 회수 시점을 언급하며 적극 대응할 예정이라고 밝힘. 사실상 인수합병에

대한 강력한 의지를 내비친 것.

- 이 같은 움직임에는 대한항공-아시아나항공 합병이 주요 배경. 양사의 합병이 마무리되면 자회사인 진에어, 에어부산, 에어서울도 통합 LCC를 꾸리게 됨.

또한, 합병 과정에서 유럽노선을 넘겨받은 티웨이항공과 아시아나항공화물사업부를 인수한 에어인천의 경쟁력 확보도 제주항공에는 눈엣가시.

- 우선 통합 LCC의 규모가 제주항공을 훌쩍 넘어섬. 진에어·에어부산·에어서울이 보유한 항공기를 모두 합치면 총 58대. 제주항공이 보유한 항공기 42대를

웃도는 수치. 항공기 대수는 곧 실적으로 이어지기 때문에 통합 LCC가 업계 1위로 올라설 가능성이 커짐.

- 실제 지난해 3사의 매출은 진에어 1조2772억원, 에어부산 8904억원, 에어서울 3109억원으로 총 2조4785억원. 같은 기간 제주항공의 매출 1조7240억원을

훌쩍 넘어섬. 일각에서는 통합 LCC의 매출 전망을 두고 합병 과정에서 노선 정리로 인해 기존 3사의 합계로 집계해서 안 된다는 주장도 있음.

- 향후 LCC 업계 2위와 3위 자리도 위태로움. 티웨이항공과 에어인천의 매출 상승 여력이 충분하기 때문. 티웨이항공은 대한항공-아시아나항공 합병과정에서

로마·파리·바르셀로나·프랑크푸르트 노선을 넘겨받아 모두 연평균 탑승률 80% 중후반대의 우수한 노선으로 향후 매출 상승 여력은 충분.

- 티웨이항공의 신규 노선 확보로 오는 2025년 매출 증가분이 3900억원~4700억원에 달할 것으로 전망. 지난해 티웨이항공의 매출이 1조3492억원인 것을

감안한다면, 향후 제주항공의 매출을 넘어설 가능성이 큼. .

- 에어인천도아시아나항공화물사업부를 인수하면서 매출이 급상승할 전망. 지난해 아시아나항공 화물사업부의 매출은 1조6081억원. 같은 기간 에어인천의

- 매출은 707억원으로 집계. 향후 아시아나항공 화물사업부의 인수가 마무리된다면 에어인천의 매출은 제주항공을 위협할 수 있음.

- 결국 제주항공은 통합 LCC 탄생과 티웨이항공, 에어인천의 경쟁력 확보에 업계 1위 수성에 어려움 예정. 변화 없이는 업계 1위에서 3단계 내려간

업계 4위에 만족할 수 밖는 상황.

- 이 같은 상황에 제주항공은 인수합병을 고려 중. 이스타항공, 에어프레미아에 투자한 사모펀드의 투자금 회수 시점에 자금을 투자해 규모를 키우겠다는 의도.

하지만 제주항공의 인수합병이 쉽지 않을 것이라는 게 업계의 전언.

Share this article :

top