세상을 움직이는 물류의 힘!

바로 엑스트란스의 힘입니다.

엑스트란스 - 항공 물류 업데이트 - 2026년 14주차 블로그

항공화물 주요 시황

1) 호르무즈 해협 부분 재개 불구 물류 병목 여전

- 중동 지역 지정학 리스크가 일부 완화 조짐을 보이고 있음에도 불구하고, 글로벌 물류 시장은 여전히 높은 불확실성과 비용 압박에 직면, 특히 해상 운송은 제한적 정상화에 그치고 있는 반면, 항공화물 시장은 공급 제약 속에서 운임 강세가 이어지는 모습.

- Freightos는 weekly update를 통해서 최근 이란이 폐쇄된 Strait of Hormuz를 일부 선박에 한해 통과를 허용하면서, 중동 해상 물류에 제한적 숨통이 트이고 있다고 전하나 이는 정상화라기보다 ‘조건부 통과’에 가까운 조치로, 일부 국가와 협력 또는 통행료 지불을 전제로 한 제한적 운영인 것으로 판단.

- 걸프 지역 화물은 대체 항만과 육상 운송(랜드브리지)을 통해 일부 흐름을 유지하고 있으나, 병목 현상이 심화 중으로 선박 밀집, 트럭 부족, 도로 인프라 미비, 국경 통관 지연 등 구조적 문제가 겹치며 운송 지연이 장기화.

- 반면, 항공화물 시장은 전혀 다른 흐름 양상인데, 중동 항공사들의 운항은 점진적으로 정상화되고 있으며, Emirates SkyCargo는 “운영이 안정화 단계에 진입했다”고 평가하고, Qatar Airways Cargo 역시 뒤늦게 회복세에 진입.

- 그러나 글로벌 공급은 여전히 부족, 특히 아시아발 물량 상당수가 걸프 허브를 회피하고 극동 경유로 우회하면서 네트워크 비효율이 확대되고 있으며, 수요가 전년 대비 감소했음에도 불구하고 운임은 오히려 상승세를 유지 중. 일부 노선에서는 연료 할증료가 kg당 2달러에 달하고 있음.

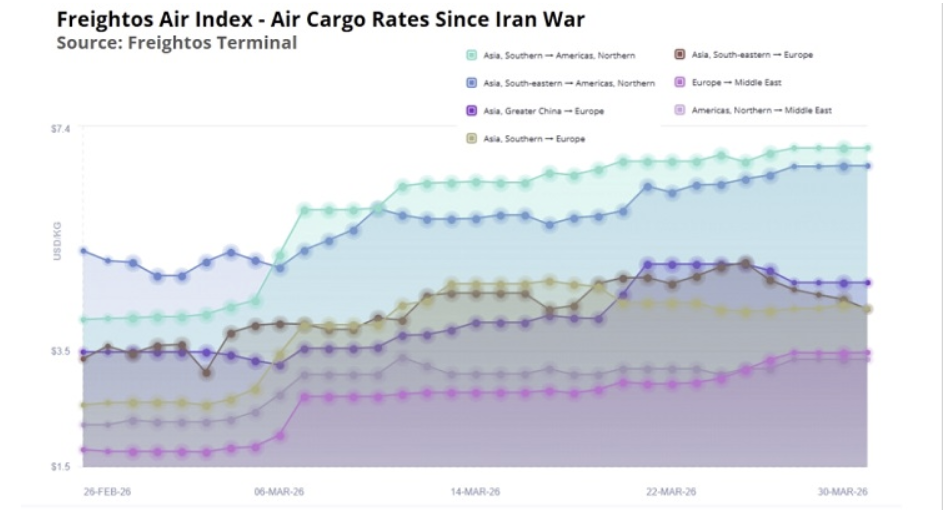

- Freightos Air Index 기준 글로벌 항공운임은 전년 대비 22% 높은 수준을 기록, 주요 노선별로 보면 - . 남아시아–유럽: 2월 대비 +65%, 최근 주간 -1%, 동남아–유럽: 전쟁 이전 대비 +26%, 주간 -6% 이는 유럽 및 극동 항공사들의 직항 노선 확대와 중동 항공사들의 운항 회복이 일부 영향을 미친 것으로 분석.

2) 이란 전쟁 장기화로 항공운임 급등 시작

- 중동 지역 전쟁 장기화와 항공 공급망 차질이 이어지면서 글로벌 항공화물 운임이 다시 큰 폭으로 상승 파악됨.

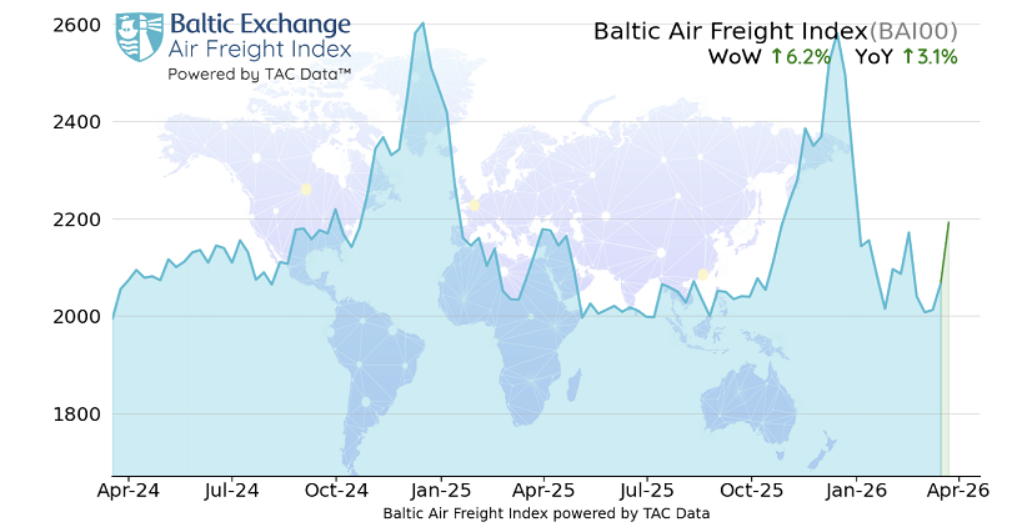

- 항공화물 운임 지수 TAC Index에 따르면, 지난주 글로벌 시장은 연료비 급등과 운항 차질이 복합적으로 작용, 상승 압력 강화.

- TAC가 산출하는 글로벌 Baltic Air Freight Index(BAI00)는 3월 23일 기준 전주비 +6.2%, 전년비로도 +3.1% 기록.

- 운임과 더해서 최근 한 달 사이 항공유 가격이 두 배 이상 급등하면서, 항공사들의 연료할증료(fuel surcharge) 적용이 빠르게 확산되고 있는 점도 운임 상승을 견인한 핵심 요인으로 분석.

- 아시아 주요 출발지에서는 전반적으로 운임이 강하게 상승, 중국발 유럽 및 미주 노선 모두에서 상승세, 홍콩발 스팟 운임은 성수기 수준에 근접하는 흐름 보임, 인도와 한국에서도 운임 상승폭이 확대.

- 홍콩발 전체 노선 지수(BAI30)는 전주 대비 +3.7% 상승하며 전년 대비 +2.5% 높은 수준을 기록.

- 상하이발 지수(BAI80)는 전주 대비 무려 +13.9% 급등하며 전년 대비 +5.4% 상승폭

- 서울과 방콕, 인도에서도 주간 기준 큰 폭의 상승이 이어졌는데, 특히 인도의 경우 중동 경유 항공편 감소로 벨리공급 및 화물기 공급이 동시에 축소되면서 시장 타이트닝이 심화된 것으로 분석. 대만 역시 상승세.

- 반면 베트남은 전주 대비 소폭 하락했으나, 유럽 노선 기준으로는 여전히 전년 대비 높은 수준을 유지.

- 한편 유럽발 운임 역시 대부분 주요 노선에서 상승세를 나타냈다. 미국향 대서양 노선을 포함해 중국, 일본, 인도, 호주, 멕시코, 남아공 등 거의 전 노선에서 상승 흐름이 확인됐다. 반면 북미 시장은 상대적으로 혼조세, 중국 및 아시아 노선에서는 상승세가 이어졌지만, 유럽 및 남미 노선에서는 하락세.

3) 아시아 태평양 시장 동향 요약

- 아시아태평양→ 유럽Spot 운임 : WoW +8% 상승, 평균 약 $5/kg 이상, 전년대비+26%

- 주요특징

➢ 대부분 주요 출발시장에서 수요 증가 및 공간 부족 지속

➢ Week 12 공급은 WoW +3% 증가 (화물기 확대 영향)

➢ 항공사 및 포워더가 주요 시장 공급 부족 대응 노력

- 운영환경

➢ Gulf 지역 공역 및 공항 제한 영향 지속

➢ 항공유 가격 상승 및 일부 국가 공급 부족

➢ 아시아 일부지역에서도 추가 운항 제약 발생

- 향후흐름

➢ 강한수요/공급제약/비용상승요인지속/Spot 운임추가상승압력

- 걸프 항공시장 회복 흐름 및 안정화

➢ 중동지역 분쟁이후 급격한 운항 감소와 빠른 회복단계를 거친 뒤, 현재 걸프항공사들은 새로운 안정화 국면 진입

➢ 최근 5일간 대부분 항공사가 일일 운항 횟수를 일정 수준 유지하며 안정적인 운영 단계 진입

➢ 초기 급락이후 반등 과정이 마무리되며 항공사들이 네트워크를 안정적으로 운영할 수 있는 ‘균형구간’ 도달 분석

4) 중동 리스크로 차터기 비용 급등 - 항공화물 시장 ‘공급 충격형 상승’심화

- 중동 지역 지정학적 리스크가 확대되면서 항공화물 Charter 시장 운임이 급등 중, 특히 항공유 가격 상승과 항공기 공급 부족, 연료 수급 불안이 복합적으로 작용하며 차터 비용이 비정상적으로 상승하는 양상이 뚜렷해짐 .

- 현재 차터 운임 수준은 코로나19 팬데믹 시기와 유사한 수준까지 올라선 것으로 평가, 다만 당시와 달리 수요 증가가 아닌 공급 제약이 시장을 견인하고 있다는 점에서 구조적 차이가 크다는 분석.

- 차터기 운용사 관계자는 전통적인 성수기가 아님에도 불구하고 연료비 상승이 운임을 인위적으로 끌어올리고 있기 때문에, 순수하게 가격만 놓고 보면 지금 차터키 계약사는 코로나 시기와 유사한 수준까지 올랐다는 설명.

- 중동 지역 공역 리스크 확대와 운항 제한으로 기존 정기편 화물이 차터기로 전환되며 ‘대체 수요’가 급증한 것이라고 볼 수 있는데, 무엇보다도 글로벌 항공화물 시장에서 상당 비중의 공급을 제공해온 Etihad Airways, Qatar Airways, Emirates 등 주요 걸프 항공사들의 운항 차질은 글로벌 공급 축소로 직결되면서 차터기 운용 시장가가 상승세를 보이고 있는 것.

- 현재 시장은 이른바 ‘삼중 악재(Triple Whammy)’에 직면, 항공유 가격 급등으로 운임 상승 압력이 확대를 시작으로 중동 항공사 공급 감소, 그리고 유가 변동성 확대는 연료 할증료(Fuel Surcharge)의 불확실성을 더욱 키우고 있음.

- 다만 수요 측면에서는 아직까지 비교적 견조한 흐름이 유지되고 있다는 사실, 차터 문의는 높은 수준을 유지하고 있지만, 실제 계약 체결까지 가는 경우가 많지 않은데, 화주들이 수용 가능한 가격을 차터키 운용사가 맞추지 못하는 중.

- 결국 시장 운임은 물론 차터 계약가와 같은 가격 부담이 지속되면, 화주들의 물동량 둔화로 이어질 가능성이 높다고 전문가들 예상.

Share this article :

top