세상을 움직이는 물류의 힘!

바로 엑스트란스의 힘입니다.

엑스트란스 - 항공 물류 업데이트 - 2026년 13주차 블로그

항공화물 주요 시황

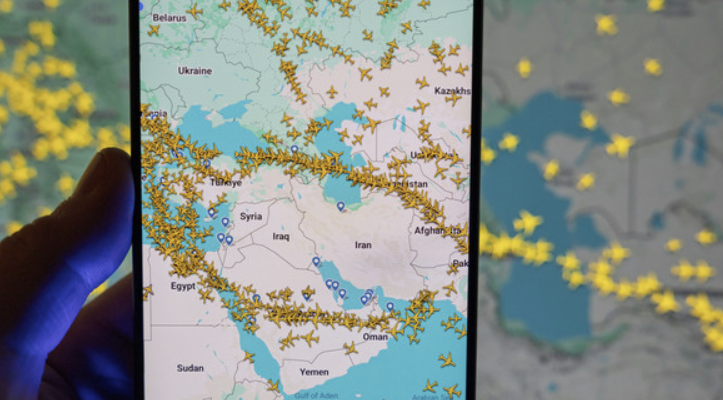

1) 미-이란 전쟁과 항공화물시장 - 1~2월 비수기에 전쟁 겹치며 수익 악화

- 항공화물시장도 미국-이란 전쟁으로 어려움을 겪으며 중동지역 현지의 주요 공항들이 폐쇄 혹은 운항 감편.

- 이란을 비롯해 UAE, 카타르, 바레인, 쿠웨이트, 이라크 등의 공항들이 영향권으로 특히 중동지역은 물론 전 세계 항공화물

- 허브로 꼽히는 두바이국제공항, 중동지역의 허브공항으로 꼽히는 하마드국제공항 등도 운영에 차질을 빚고 있는 것 파악.

- 운임도 급등. 중동지역 항공사들은 아시아와 유럽, 아프리카를 연결하는 허브 역할을 담당인데 공항 운영이 원활하지 않으면서 항공사들의 운항 편수가 줄어든 탓. 유럽중동 노선을 비롯한 장거리 노선은 전쟁 직후 10~20% 수준의 운임 인상이 이루어졌으나 2주차에 접어들면서 50% 이상 급등하는 양상.

- 국내외 항공사들도 이란 전쟁의 영향권 아래있는데, 대한항공을 비롯한 국내외 항공사들은 이란을 비롯한 중동지역 운항 편수 대폭 감편.

- 한 항공화물업계 관계자는 1월과 2월이 항공화물의 전통적인 비수기라서 나름대로 대비를 해왔지만 전쟁이 시작되면서 상황이 걷잡을 수 없이 악화됐다며, 예년보다 적게는 20%, 많게는 40% 이상 물량이 줄었다는 말이 돌고 있을 정도다. 겉으로는 어쩔 수 없다고 하지마나 속은 까맣게 타들어가고 있다”라고 전언.

- 항공사들은 유가가 급증하면 유류할증료를 부과하는 방식으로 문제를 해결해왔는데, 4월부터 큰 폭의 유류할증료 부과가 불가피 입장.

- 업계에서는 미주 노선의 경우 kg당 1,800원에서 최대 2,000원 초반까지 항공운임이 오를 수 있다고 전망

2) 하계 항공편 확정 - 국제선 확대·지방 연계 강화

- 국토교통부가 2026년 하계 정기 항공편 일정을 확정, 국제선 운항 확대와 지방 공항 연계 강화, 인천~제주 노선 신설 추진 등이 반영되며 국민 이동 편의와 항공 서비스 선택폭이 한층 확대될 전망.

- 오는 3월 29일부터 시작되는 하계 기간 동안 국제선은 총 245개 노선, 주 최대 4820회 운항. 이는 2025년 하계 대비 주 37회(0.8%) 증가한 수준.

- 신규 및 복항 노선도 눈에 띄는데, 부산~미야코지마 노선(진에어)이 새롭게 취항하고 동계 기간 중단됐던 인천~몬트리올(에어캐나다), 캘거리(웨스트젯), 자그레브(티웨이항공) 노선이 재개.

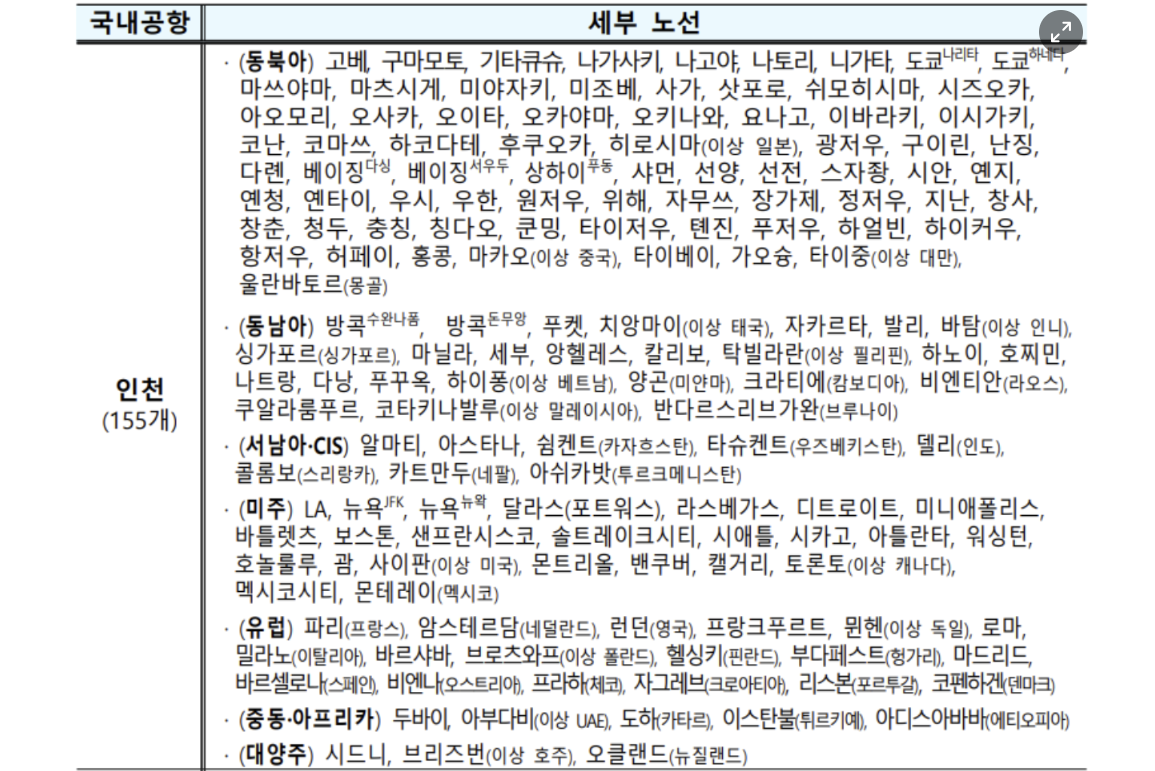

- 인천공항은 155개 노선을 운영하며 미주·유럽·중동·대양주를 아우르는 글로벌 허브 기능을 강화. 로스앤젤레스, 뉴욕, 런던, 파리 등 장거리 핵심 노선이 고르게 포함되며 환승 경쟁력 역시 유지되는 모습.

- 이번 하계 항공편은 ▲인천 중심 장거리 네트워크 확대 ▲지방 공항의 동남아·일본 편중 구조 ▲중국 노선 점진적 회복 흐름이 뚜렷.

- 항공업계는 성수기 수요에 대응한 공급 확대와 함께 노선 경쟁이 한층 심화될 것으로 보고 있으며, 국토교통부 관계자는 “이번 하계부터 대한항공-아시아나 기업결합에 따른 대체 항공사로 선정된 LCC들이 일부 노선에 투입된다” 함.

3) 파라타항공, 인천~하노이 신규 취항 - 상용·화물 수요 공략

- 파라타항공이 동남아시아 네트워크 확대를 위해 베트남 하노이 노선에 신규 취항. 기업 출장과 화물 수요가 풍부한 노선을 확보해 수익 구조를 다각화한다는 방침.

- 파라타항공은 오는 7월13일부터 인천~하노이 노선을 주 7회 일정으로 운항한다고 19일 발표, A330 기종이 투입.

- 운항 스케줄은 인천국제공항에서 오후 7시55분에 출발해 현지 시각 오후 10시50분 하노이 공항에 도착. 귀국편은 현지 시각 오전 12시20분 출발해 한국 시각 오전 6시40분 인천에 도착하는 일정.

- 하노이는 베트남의 경제 중심지로 국내 기업들의 생산기지가 밀집해 있어 비즈니스 수요가 꾸준한 지역으로, 관광 중심 노선과 달리 안정적인 상용 수요를 기반으로 수익성을 확보할 수 있다는 분석.

- 이번 취항은 기단 확대 전략의 일환으로 파라타항공은 최근 5호기 도입 계약을 완료, 중장거리 노선 경쟁력 강화에 가속 중. 해당 항공기는 상반기 내 도입될 예정이며 향후 노선 확대에 활용.

- 파라타항공은 지난해 7월 1호기를 시작으로 현재까지 총 4대의 항공기를 도입했으며 추가 도입 협상도 진행 중.

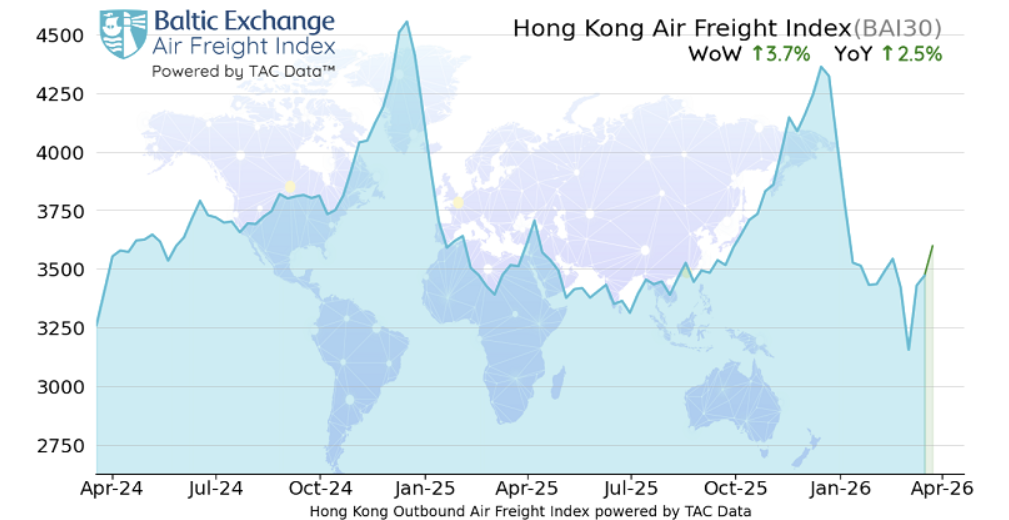

4) 중동 리스크 장기화 우려 항공운임 급등 - 아시아·유럽발 모두 상승세 (by TAC Index)

- 중동 지역 전쟁 장기화와 항공 공급망 차질이 이어지면서 글로벌 항공화물 운임이 다시 큰 폭으로 상승한 것으로 나타남.

- 항공화물 운임 지수 제공기관 TAC Index에 따르면, 지난주 글로벌 시장은 연료비 급등과 운항 차질이 복합적으로 작용하며 상승 압력이 한층 강화.

- Baltic Air Freight Index(BAI00)는 3월 23일 기준 전주 대비 +6.2% 상승했으며, 전년 대비로도 +3.1% 높은 수준을 기록.

- 운임과 더해서 최근 한 달 사이 항공유 가격이 두 배 이상 급등하면서, 항공사들의 연료할증료(fuel surcharge) 적용이 빠르게 확산되고 있는 점도 운임 상승을 견인한 핵심 요인으로 분석.

- 아시아 주요 출발지에서는 전반적으로 운임이 강하게 상승. 중국발 유럽 및 미주 노선 모두에서 상승세가 나타났으며, 홍콩발 스팟 운임은 성수기 수준에 근접하는 흐름, 인도와 한국에서도 운임 상승폭이 확대.

- 홍콩발 전체 노선 지수(BAI30)는 전주 대비 +3.7% 상승, 상하이발 지수(BAI80)는 전주 대비 무려 +13.9% 급등.

- 서울과 방콕, 인도에서도 주간 기준 큰 폭의 상승이 이어졌는데, 특히 인도의 경우 중동 경유 항공편 감소로 벨리공급 및 화물기 공급이 동시에 축소되면서 시장 타이트닝이 심화된 것으로 분석. 대만 역시 상승세.

- 반면 베트남은 전주 대비 소폭 하락했으나, 유럽 노선 기준으로는 여전히 전년 대비 높은 수준을 유지.

- 전문가들은 이번 운임 상승에 대해 단순한 성수기 요인이 아닌 중동 공역 폐쇄 → 공급 축소 → 연료비 급등 → 할증료 확대로 이어지는 복합적 구조적 충격의 결과로 해석. 특히 아시아발 물량이 유럽 및 미주로 집중되는 가운데, 우회 운항 증가와 항공기 가동률 저하가 시장 타이트닝을 더욱 심화시키고 있음.

Share this article :

top