EXTRANS 将物流的力量推动到全世界.

旭晖空运国际 - 第45周2025年航空业更新

1. 航空货运概况

1) 11 月航空货运市场 —— 人工智能(AI)・电商为核心驱动力

全球货运代理企业中国台湾康捷空物流(Dimerco Express)在 11 月亚太地区市场趋势分析报告中指出,全球航空货运市场自 11 月起已呈现明确复苏态势。

10 月以来,人工智能(AI)服务器及电商产品出货量激增,带动北美、东南亚航线为主的运价持续上行,韩国出发的出口也进入温和增长阶段。

康捷空物流提到,中美关税临时暂停措施叠加海运运输受阻,导致主要航线运力快速收紧。

韩国出发的航空货运需求以北美航线为核心稳步增长,半导体、电子产品等 IT 类货物及电商货物成为市场主要驱动力,北美航线需至少提前 1 周预订才能确保舱位。

此外,仁川至新加坡、金边、吉隆坡等亚洲主要生产基地的航线需求也在扩大,仁川出发至东南亚航线的机械及设备类货物运输量持续增长,预计 11 月中旬后舱位竞争将进一步加剧。

康捷空物流表示,包括韩国在内的东北亚整体市场均由 AI 相关产品及电商货物拉动增长:“中国为规避关税加征提前出货,带动美国西海岸(USWC)及东南亚航线运价上涨;香港和中国台湾也凭借高科技零部件及 IT 设备出货量增加保持强势表现。”

东南亚市场迎来黑色星期五、圣诞节旺季前的需求爆发期,越南、泰国至美国航线货物量激增导致舱位极度紧张,部分地区出货等待时间延长至 3-5 天。

“11 月中旬前,北美航线旺季需求及高附加值电子产品出货量扩大将主导航空货运市场,” 康捷空物流补充道,“海运供给情况及中美关税谈判结果将影响 11 月末至年末的市场走势。”

总体来看,11 月航空货运市场正实现以 AI、电商产品为核心的 “旺季末期反弹”;12 月后受年末库存调整影响,预计货物量将出现短期下滑;2026 年第一季度,随着库存补充(inventory restocking)需求释放,有望催生新的货运需求。

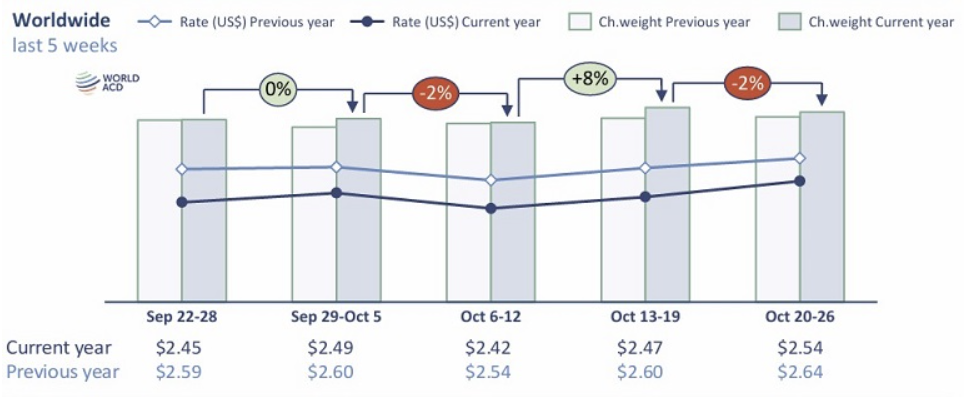

2) WorldACD—— 航空运价 10 月最后一周飙升 4%,发出旺季正式启动信号

全球航空货运市场在 10 月最后一周迎来强劲上涨,标志着旺季正式开启。尽管受印度排灯节(Diwali,光明节)假期影响货物量暂时下降,但亚太地区出发的航空货运运价大幅飙升,年末节前需求复苏态势明显。

第 43 周(10 月 20 日 - 26 日),全球航空货运现货运价环比平均上涨 4%,与去年同期走势相近。亚太、欧洲、北美地区出发的运价均上涨 5% 以上,拉动全球平均水平上行。

与之相反,中东及南亚地区运价下降 4%,货物量减少 16%。受印度出发货物量下滑影响,全球总货物量环比下降 2%;但若剔除印度出发货物,全球货物量降幅仅为 1%。

值得关注的是,年末购物季临近,亚太地区航空货运运价呈现显著上涨趋势:亚太至美国航线运价环比上涨 8%,中国至美国航线运价飙升 11%,达到每公斤 5.40 美元,创今年以来最高纪录;韩国至美国航线运价也暴涨 21%,至每公斤 5.73 美元,为 7 月以来最高值;越南至美国航线运价上涨 6%。

分析认为,这一上涨态势是中国国庆节、中国台湾及韩国中秋假期结束后,美国感恩节前夕电商及 IT 产品需求复苏的结果,北美航线航班时刻快速售罄,运力压力正式显现。

同时,亚太至欧洲航线运价波动相对平缓,但第 43 周仍环比上涨 2%,达到每公斤 4.02 美元:中国至欧洲航线运价上涨 2%,至每公斤 4.08 美元,为 6 月初以来最高水平;韩国至欧洲航线运价反弹 5%,连续两周上涨;越南至欧洲航线运价同样上涨 5%。

WorldACD 表示:“11 月初起,黑色星期五、圣诞节相关货物将集中出货,亚太地区出发的运价强势走势预计将持续一段时间,尤其是中国和韩国出发的主要航线,大概率将维持高于去年同期的运价水平。”

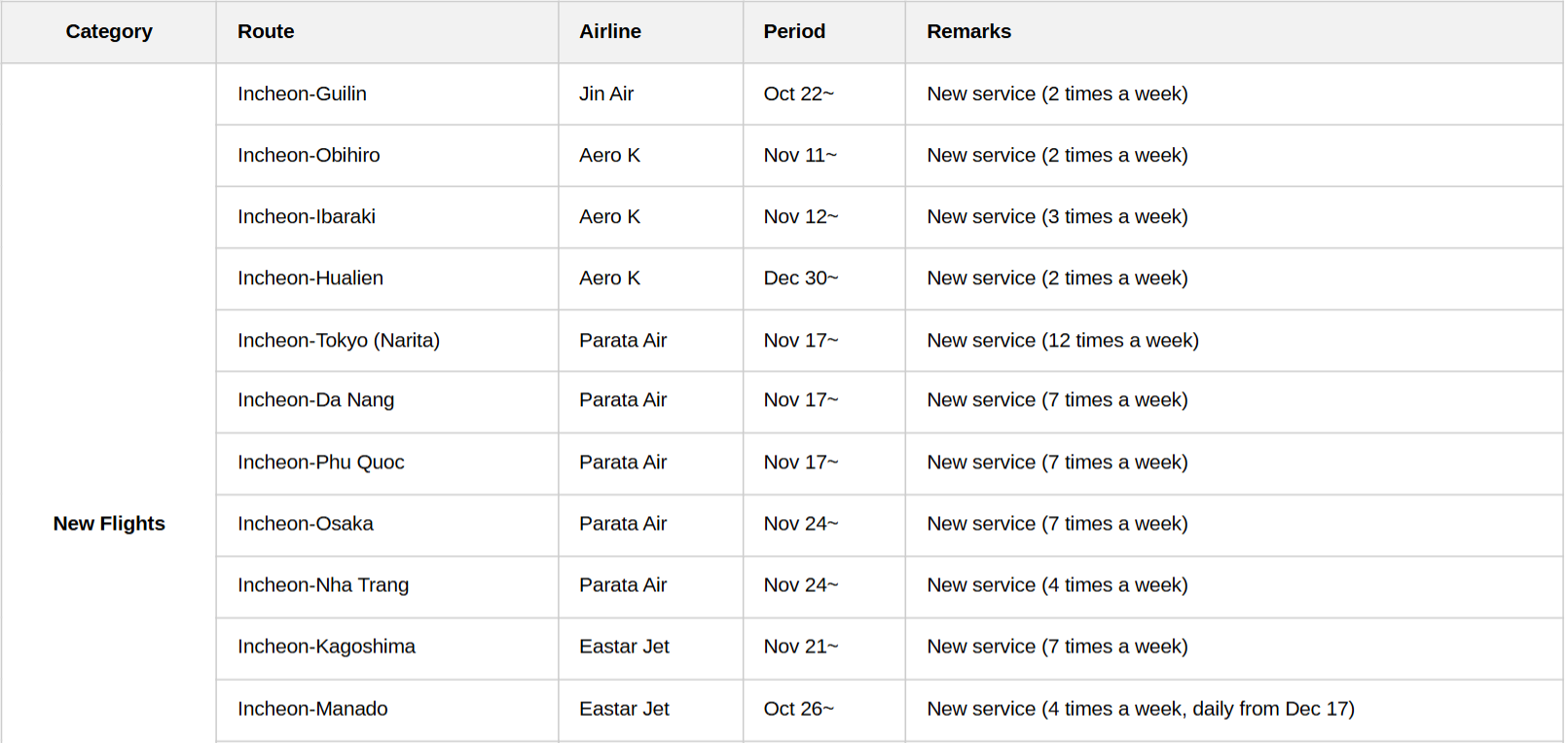

3) 冬季航季新航线开通 “遇冷”,低成本航空(LCC)放缓扩张节奏

据韩国国土交通部数据,今年冬季航季国际航线每周最大运营班次预计为 4973 班,较去年(每周 4897 班)小幅增长,较 2019 年(4980 班)略有下降。

新开通航线数量较往年减少,国内外均无航司新增长途航线运力。目前国际航线航空供给已达到航司间竞争饱和状态,加之韩国民众海外旅行需求增速放缓,且部分航司面临可用机型不足的问题,共同导致新航线扩张乏力。

对此,韩国国内航司采取 “精选聚焦” 战略,优先选择东南亚、日本、中国等冬季需求旺盛且市场验证成熟的热门目的地。

- 帕拉塔航空(Parata Airlines)将于 11 月 17 日起,在新增航线上每周运营 7 班航班;

- 芽庄航线目前已有 9 家国内外航司竞争,Aero K 航空也将加入该航线,开通清州 - 芽庄航线(每周 7 班);

- 真航空(Jin Air)在仁川 - 芽庄航线保持稳定销售,冬季航季将把班次从每周 7 班大幅增至 14 班;

- 岘港航线方面,帕拉塔航空将新开通仁川 - 岘港航线,真航空计划将釜山 - 岘港航线班次从每周 7 班增至 14 班。

航司普遍采取谨慎策略,重点聚焦现有航线中客座率稳定的线路开展运营。

4) 旺季峰值仍 “亏损飞行”—— 航空业业绩震荡

韩国航空业在第三季度旺季期间仍遭遇业绩震荡,危机感持续加剧。分析指出,受全球供给竞争激化、高汇率压力、成本结构恶化等多重因素叠加影响,即便处于传统夏秋旺季,行业业绩仍未实现改善。

率先公布业绩的大韩航空(Korean Air)显示,今年第三季度合并营收为 4.085 万亿韩元,营业利润 3763 亿韩元,分别较去年同期下降 6% 和 39%;净利润 918 亿韩元,较去年同期暴跌 67%。

问题并非仅限于大韩航空,其他韩国国内航司也面临类似困境。包括韩亚航空(Asiana Airlines)在内的低成本航空(LCC),预计第三季度也将受高汇率负担、租赁成本上升、竞争加剧等因素影响,出现营收与营业利润同步下滑的情况。

济州航空(Jeju Air)预计将受到最大冲击。据金融信息机构 FnGuide 数据,济州航空营业利润预计同比下降 95.4%,仅为 22 亿韩元;釜山航空(Air Busan)预计下降 60%,至 150 亿韩元;真航空预计下降 48%,至 209 亿韩元。

第四季度展望同样不容乐观,但今年 10 月初中秋假期为长假,预计将带动部分短期旅客需求复苏。此外,中国团队游客免签入境政策将延续至明年,中长期来看,有望对航线运营扩张及客座率提升产生积极影响。

5) 航司动态

- 中国南方航空(CZ):10 月 26 日 - 11 月 14 日期间,在仁川(ICN)- 广州(CAN)航线投入波音 787 机型运营,每周 3 班。

- 中国东方航空(MU):12 月 4 日 - 2026 年 3 月 27 日期间,开通上海浦东(PVG)- 布宜诺斯艾利斯(EZE)航线,每周运营 2 班,机型为波音 773。

- 维珍大西洋航空(Virgin Atlantic,代码 VS):计划自明年 3 月 29 日起,开通仁川(ICN)- 伦敦希思罗(LHR)每日直飞航线,机型为波音 787-9 梦想客机。

Share this article :

top