EXTRANS 将物流的力量推动到全世界.

旭晖空运国际 - 第34周25年航空业更新

1. 航空货运概况

1) 加强中国始发海陆空联运(Sea & Air)货物安全运输

韩国国土交通部宣布,自 9 月 1 日起,将对中国始发的海运 - 航空联运(Sea & Air,即海陆空联运)货物实施安全强化措施。

- 首先,随着 “散货(Loose Cargo)” 安全检查流程的强化,中国始发海陆空联运货物将强制要求进行 X 光安全检查。

- 经随机抽取实施开箱检查后,若查获危险品,将依法采取处罚措施。

邮件安全检查同样同步加强:

- 邮件禁止通过 EL/ELM(快递物流 / 快递物流邮件)及客机运输,需经 100% X 光检查后,仅可作为 BUP(散装货)受理。

- 相关货运代理企业须每年接受 2 次现场检查及定期检查。

货主及货运代理还需加强对 “隐匿危险品(Hidden DG)” 的自查力度,需在货物运入前,结合空运提单(AWB)数据、装箱单(Packing List)等文件,提前确认货物是否含危险品。

对于直接开展 BUP 业务的货运代理,当局再次强调需实施针对性开箱检查,并核实执行情况。国土交通部将依据锂电池安全强化措施指示,开展开箱检查;在对 BUP 货运代理的定期检查中,“开箱检查流程执行情况” 将纳入核查与评估范围。

今后,货运代理需自行确认货物是否含隐匿危险品(Hidden DG)及含锂电池货物,确认无误后方可向航空公司交付。此外,国土交通部明确要求,对于贴有锂电池标识、重量 15 公斤及以上的包装件(箱子),货运代理需协同海关报关行实施开箱检查,并在检查后在箱子上粘贴检查证明贴纸。

同时,需向中国货主收取 “锂电池运输国际规范合规证明”(需符合国际民航组织 ICAO 技术指南或国际航空运输协会 IATA 危险品规则),且该证明需至少留存 1 年。即便不从事危险品处理的人员,也需确保至少 20% 的员工在危险品专业培训机构完成培训,以具备识别错报锂电池的能力。

2) 预警:全球货机短缺将持续至 2040 年

全球航空货运市场正面临结构性货机供应短缺危机,且该危机将持续 10 年以上。这一局面由多重因素叠加导致:

- 大量老旧货机退役、

- 新造货机生产存在空白、

- 客机改货机(P2F)改造面临瓶颈。

在波音 747(B747)货机停产之后,市场期望转向波音 777(B777)系列及空客 A350F(A350F)。但目前主力生产机型波音 777-200F(B777-200F)因未达到国际民航组织(ICAO)碳排放标准,将于 2027 年强制停产。

其后续替代机型 —— 下一代货机波音 777-8F(B777-8F)、空客 A350F(A350F)—— 即便进展顺利,预计最快也要到 2027 年底或 2028 年之后才能进入市场。此外还面临以下挑战:

- 客机改货机(P2F)认证流程延迟、

- 可用于改造的老旧客机数量不足,导致改货机来源紧缺。

具体来看:

- 由以色列航空航天工业公司(IAI)主导的波音 777-300ERSF(B777-300ERSF)改货项目,认证流程已出现延迟;

- 新冠疫情后客运需求回升,导致老旧波音 777 机型退役推迟,进而造成二手客机供应减少、价格飙升。

据航空咨询公司 IBA 分析,波音 777-300ERSF 改造成本(含发动机维修)接近 1 亿美元,已接近新造货机价格,这严重威胁到客机改货机(P2F)的经济性。

目前,麦道 11F(MD-11F)、波音 747-400F(B747-400F)等老旧货机正加速退役,最终退役飞机数量将开始超过新货机供应规模。

3) 韩亚航空与 ECS 签署货运服务协议 —— 出售货机业务部后聚焦腹舱货运专业化

韩亚航空(代码 OZ)宣布,将与全球航空货运销售代理(GSSA)企业 ECS 集团合作,继续开展芝加哥航线腹舱货运业务(指利用客机货舱运输货物)。

自 9 月 1 日起,韩亚航空已开始从 ECS 集团获取芝加哥货运全流程所需服务,包括货运销售、预订、客户支持及地面操作衔接等。此前,双方已于 8 月 11 日签署航空货运销售及运输服务代理协议,协议覆盖范围包括欧洲、美洲、中国、日本、东南亚等 9 个国家的 33 个主要站点。

此次合作的背景是:韩亚航空为回应欧盟(EU)及日本竞争监管机构提出的 “消除垄断担忧” 整改要求,于 9 月 1 日完成货机业务部出售;即便如此,韩亚仍希望通过腹舱货运业务进一步提升物流服务专业化水平。

ECS 集团是全球专业航空货运销售及运输代理(GSSA)企业,目前已在全球 60 多个国家与 100 多家航空公司建立合作。韩亚航空主力机型空客 A350-900(A350-900)客机的下部货舱,最多可装载约 18 吨货物及行李。该航空公司计划以半导体零部件、新鲜食品及小型特种运输货物等 “高时效性、高紧急性” 货物作为芝加哥航线的核心运输品类,积极满足相关物流需求。

韩亚航空相关负责人表示:“我们将结合 ECS 集团的全球网络与韩亚的专业能力,主动应对全球航空物流市场,未来也将持续提供系统化、专业化的服务。”

据悉,韩亚航空去年全年利用客机腹舱,共运输约 15.8 万吨国际航线货物。

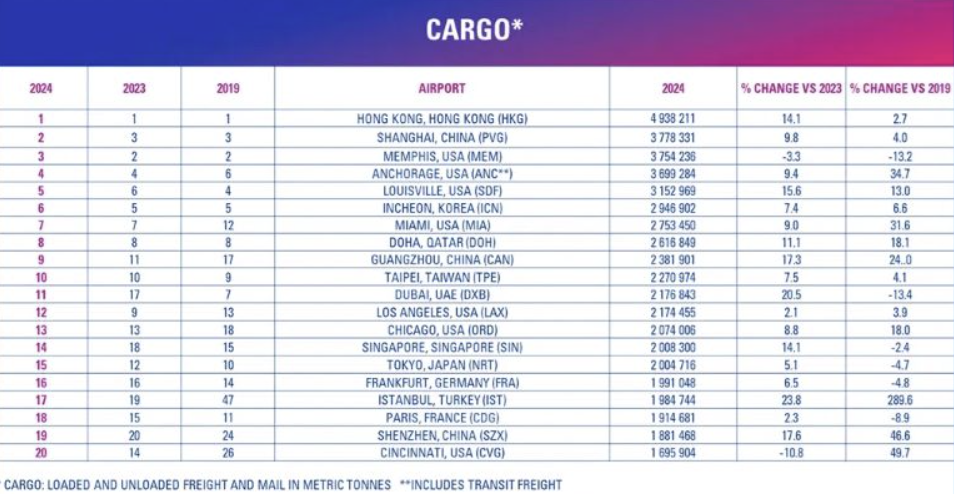

4) 全球航空货运枢纽重组迹象显现 —— 伊斯坦布尔、广州崛起

2024 年,全球航空货运市场呈现明显复苏态势,主要枢纽机场的排名发生显著变化。在海运物流混乱、近岸外包(Nearshoring)趋势及电子商务增长等因素叠加影响下,迪拜、伊斯坦布尔、广州等新兴枢纽快速崛起,而传统货运强市孟菲斯的地位则出现动摇。

根据《2025 年全球机场交通数据》,2024 年全球航空货运吞吐量约为 1.27 亿吨,同比增长 9.9%,较疫情前的 2019 年增长 4.1%;全球前 20 大货运机场的合计吞吐量达 5220 万吨,同比增长 9%,较 2019 年增长 10.8%。

- 中国香港国际机场(HKG) 以 494 万吨的吞吐量连续 14 年蝉联全球货运机场榜首,同比增长 14.1%;

- 紧随其后的是中国上海浦东国际机场(PVG)和美国孟菲斯国际机场(MEM)。值得关注的是,阿联酋迪拜国际机场(DXB)实现大幅跃升 —— 从 2023 年的第 17 位升至 2024 年的第 11 位,吞吐量达 218 万吨,同比增长 20.5%。这一增长得益于红海危机引发的 “海运 - 航空联运” 需求激增,货主纷纷选择迪拜作为中转枢纽。

土耳其伊斯坦布尔新机场(IST) 同样保持高速增长:

- 该机场从 2019 年的第 47 位升至 2023 年的第 19 位,2024 年进一步攀升至第 17 位;

- 2024 年吞吐量达 198 万吨,同比增长 23.8%,较 2019 年更是激增 289.6%。土耳其航空积极拓展航线网络、扩建先进冷链设施,是其增长的核心驱动力。

中国广州白云国际机场(CAN) 凭借电子商务领域的优势,跃升至第 9 位。受益于 Shein、Temu 等全球电商平台货量扩大,以及医药、新鲜食品物流需求增长,该机场 2024 年吞吐量同比增长 17.3%。

与之相反,美国孟菲斯国际机场(MEM) 吞吐量为 375 万吨,同比下降 3.3%,排名滑落至第 3 位。分析认为,这主要因综合快递公司优化网络布局、低收益电子商务货物减少所致。而美国迈阿密国际机场(MIA) 则依托其中南美贸易枢纽的优势,吞吐量达 275 万吨,同比增长 9%,稳居第 7 位。

专家认为,此次排名变动并非短期现象,而是结构性变革。地缘政治风险、贸易政策、电子商务增长、近岸外包等多重因素正重新绘制全球航空货运枢纽版图。展望未来,尽管美中贸易紧张及关税政策变化将持续影响亚美航线货量,但亚洲内部及亚拉(亚洲 - 拉丁美洲)贸易有望成为新的增长支柱。

5) 航空公司动态

帕拉纳航空(Parata Air,代码 WE):冬季国际客运航线运营计划

- 仁川(ICN)- 东京成田(NRT):10 月 26 日起每周 7 班;11 月 1 日起新增每周 5 班,合计每周 12 班(由 A330 机型执飞)。

- 仁川(ICN)- 大阪关西(KIX):每周 7 班(由 A320 机型执飞);仅 10 月 26 日至 31 日期间,额外安排 4 班由 A330 机型执飞。

- 仁川(ICN)- 岘港(DAD):每周 7 班(A330 机型)

- 仁川(ICN)- 富国岛(PQC):每周 4 班(A330 机型)

- 仁川(ICN)- 芽庄(CXR):每周 4 班(A320 机型)

韩亚航空(Asiana Airlines,代码 OZ)

冬季航季(2025 年 10 月 26 日 - 2026 年 3 月 28 日)暂停以下客运航线:

- 仁川(ICN)- 阿拉木图(ALA):由 A333 机型执飞(暂停运营)

- 仁川(ICN)- 塔什干(TAS):由 A333 机型执飞(暂停运营)

印度航空(Air India,代码 AI)

- 9 月 5 日至 26 日期间,暂停仁川(ICN)- 德里(DEL) 客运航线(由 B788 机型执飞)。

Share this article :

top