EXTRANS 将物流的力量推动到全世界.

旭辉空运国际 - 第34周24年航空业更新

航空货运 General

1) 独立廉航公司也在兼并整合

-

韩亚航空与韩国航空的合并正在今年内得到最终确定,这将剧烈震动低成本航空公司(LCC)行业。两家航空公司的子公司(Jin Air、Air Busan、Air Seoul)将被整合成一个"巨型"LCC,这已经基本得到确认,而目前排名第一的LCC济州航空正在暗示进行收购和兼并(并购),造成对峙局面。拥有LCC的私募股权公司(PE)也在急于退出(收回投资),标志着LCC市场进入一个新的阶段。

-

从韩亚航空与韩国航空合并而产生的"Jin Air、Air Busan、Air Seoul"联盟正在撼动LCC市场。

-

这家联合LCC预计将轻易超越过去20年一直保持第一位置的济州航空。按去年数据计算,其合并营收为2.4785万亿韩元,旅客人数为5144万人次,远超济州航空的1.724万亿韩元营收和1230万旅客人次。

-

业内预计,此前分散的LCC市场将重组为"三足鼎立"格局。竞争将集中在这家联合LCC、济州航空以及最近从韩国航空收购4条欧洲航线并不断壮大的Tway Air之间。

-

一位业内人士表示,大型LCC公司的出现不仅会改变排名,还会影响现有LCC的业绩。

-

为应对利用规模经济实施侵略性定价政策,预计现有LCC之间还会进行更多兼并和联盟。

-

济州航空已经暗示有并购意图。其CEO最近在给员工的电子邮件中表示,由私募股权公司(PE)拥有的航空公司最终将成为并购目标,并表示济州航空将积极应对并购机会。

-

Tway Air第二大股东JKL Partners已通过两笔交易出售了其在Tway Air 26.77%的股份给大明瑜伦集团。业内预计大明瑜伦集团将通过进一步增持股份来获得经营权。

-

另一家由私募股权公司(PE)控股的LCC Air Premia也有望被出售。与专注于短程航线的济州航空进行整合可能会产生重大协同效应。

-

韩国航空公司计划在今年内完成与韩亚航空的合并。最后一步是获得美国反垄断机构的最终批准。业内预计,批准过程最迟将于10月份完成。

2) 韩亚航空 - 从中国航空购买2架波音747-400货机

-

台湾国营航空公司中国航空向韩亚航空出售了2架波音747-400货机。

-

这笔交易是通过航空中介公司Aviation Management Solutions (AMS)进行的,据悉交易价格约为5100万美元(6965亿韩元)。这次购买被认为是韩亚航空为提高准点率和更换老旧货机而进行的。

-

韩亚航空目前拥有10架波音747-400货机,其中8架机龄超过25年,3架机龄超过30年。从中国航空购入的飞机机龄分别为22.77年和21.92年,目前储存在美国加州的Victorville。

-

这次韩亚航空引进货机的动作,似乎是在韩国航空公司于8月7日与爱因川航空签订"基本业务出售合同"收购其货运业务,为最终合并做准备。

-

值得注意的是,爱因川航空正在为合并做准备,包括最近从现代格罗维斯获得了股权投资,以支持合并后韩亚航空的运营。

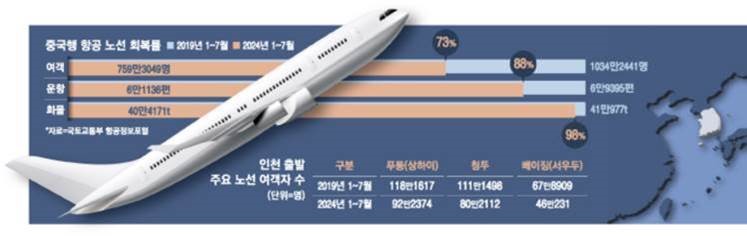

3) 航空公司纷纷减少中国航线

-

国内航空公司正期待中国旅行业的复苏,为维持航权而投放航班,但复苏势头未达预期。

-

由于强势美元和高成本结构,二季度营业利润大幅下降,给亏损的低成本航空公司(LCC)带来冲击,业内出现弃航中国亏损航线的声音。

-

大韩航空恢复了仁川-长荣和仁川-郑州的航线,分别为每周3班和4班。韩亚航空从5月恢复仁川-重庆,7月起恢复仁川-西安和金浦-北京航线,并增加部分航线。济州航空开通了仁川-石家庄和釜山-石家庄航线,T'way航空开通了仁川-沈阳、济南和温州等航线。

-

航空公司为维持航权必须遵守交通运输部的航权分配规则,每年飞行20周以上。尽管增加了航班,但载客率未能支撑,这意味着维持航线将造成航空公司每月承担更多损失。

-

问题在于前往中国主要城市的客流恢复也较缓慢。以仁川-上海航线为例,航班恢复率达90%,但客运量仅恢复78%。北京首都国际机场航班恢复率达80%(3033班),但客运量仅68%(46万人)。新开通的北京大兴国际机场分散了部分航线,但今年仁川-大兴航线仅860班,仅13万名乘客,即使加上也未能恢复到68万人的疫前水平。

-

中国航线复苏缓慢,令LCC业界为维持航线苦恼。一家大型LCC表示"中国航线无利可图,是否继续运营存疑,虽然放弃航权会受处罚,但内部也有意见认为放弃或更有利"。

-

受激烈竞争和强美元影响,航空业绩不佳,正考虑退出低收益航线。T'way今年二季度亏损215亿韩元,济州航空二季度亏损95亿韩元。进取航空二季度营业利润仅9亿韩元,净亏损59亿韩元。

-

幸好中国航空货运需求增加,为航空公司带来收益,但货运业务占比低的LCC公司只能望洋兴叹。受益于"阿里系"(阿里快递、天猫、淘宝)中国电商市场的繁荣,今年7月中国航空货运量达40万吨,已恢复至2019年同期的98%水平。

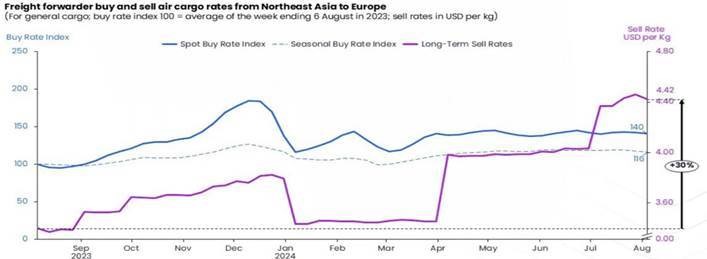

4) 这个夏季季节:东北亚-欧洲航线是最受欢迎的航线

- 运费基准分析平台Xeneta最近将东北亚-欧洲航线选为全球航空货运市场本夏最热门航线。

- Xeneta表示,在进入8月中旬的航空货运市场,货代商的市场销售运费达到1.5年来的最高水平。特别是在东北亚-欧洲航线,普通货物的长期合同销售运费在8月上旬已较去年同期上涨超过30%,达到每公斤4.42美元。

- 这是由于尽管在5月和6月供应链混乱而引入的旺季附加费已取消,但基本市场运费仍呈上升态势。

- 值得注意的是,货代商的采购运费(与航空公司签约的价格)涨幅相对较缓,Xeneta的数据显示仅较去年同期增长16%。

- 事实上,货代商的普通货物采购运费已较去年同期增加40%以上,但其销售运费增幅(同比增30%)仍低于采购涨幅。

- 普通货物现货运费的增长趋势与全球平均运费涨幅相似,这源于强劲的电子商务需求加上人工智能热潮带动的高性能计算机需求大幅拉动了半导体需求。

- 因此,航空公司对年末旺季保持乐观预期,一些航空公司正在增加欧洲航线的运力,这与其撤出部分中南美洲货运航班而转调至其他地区无关。

- 但东北亚至欧洲航线的供需失衡导致供应舱位资源严重短缺,这是个问题。

- 在以美国市场为中心的全球经济衰退担忧加剧、欧洲消费支出仍疲软的背景下,旺季前的提前进货量已很高,实际旺季需求或将急剧萎缩。

- 不过,中东和乌克兰地缘政治风险持续,电商需求强劲,以及2025年中国春节提早等因素,预计将推动航空货运运费持续维持高位。

Share this article :

top