EXTRANS 将物流的力量推动到全世界.

旭辉空运国际 - 第30周25年航空业更新

航空货运概况

1) 欧洲航空货物枢纽机场会变成列日机场吗?

- 欧洲航空货物市场的格局正在发生变化。在法兰克福和阿姆斯特丹史基浦等传统大型枢纽机场的货物处理业绩停滞或呈下降趋势的情况下,比利时的列日机场(LGG)今年以来呈现两位数增长势头,迅速崛起为新的中心轴。

- 列日机场在今年第二季度共处理了 331,84 吨货物,同比增长 14.5%。在此期间,航班数量为 7,120 架次。

- 上半年整体处理了 626,690 吨货物,同比增长 10%。据全球航空货物容量数据库 Rotate 显示,列日机场年初以来的供给容量也比去年增长了 8%。

- 列日机场方面表示:“第二季度列日也保持了稳定的增长势头,未来前景也很乐观”,并解释说,特别是列日 “货运专用机场” 这一独特的运营模式、引入新品牌 “Cargoland” 以及积极的营销战略是上升势头的核心因素。

- 值得注意的是,列日机场除了中国本土及香港航线持续强劲外,在欧洲内出口及内陆航线整体上也呈现出均衡的增长势头。

- 分析认为,最近随着美国废除 “最低额免税”(De Minimis)制度的动向,部分电子商务货物转而流向欧洲而非美国,这也影响了列日的货运量增长。实际上,列日机场在电子商务领域上半年始终保持两位数的增长率,特别是进入 5 月后,增长势头更加明显。

- 尽管存在美元疲软、中东地区地缘政治不安、全球贸易环境不确定性等被指为风险因素的多种外部变量,列日机场仍表示 “包括与美国的贸易流动在内,整体货物需求没有疲软的迹象”,展现出强烈的自信。实际上,以上半年为基准,列日与美国之间的进出口货运量同比增长了 34.5%。

- 特别是列日不仅在电子商务方面,还吸引了医药产品、新鲜食品、特殊运输货物等各种高附加值货物群,受到物流企业和航空公司的关注。

- 列日机场方面预计今年整体货物运输量也将实现两位数增长,第四季度的业绩尤其值得期待。

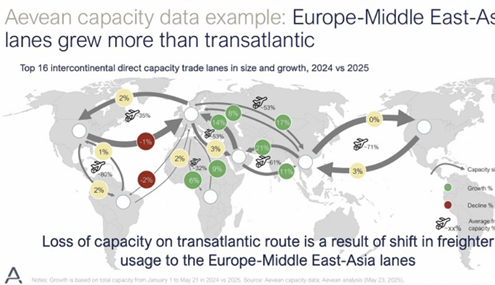

2) Aevean - 改变全球航空货物市场数据格局

- Aevean 在最近发布的产品组合摘要报告中表示,在货物容纳能力、飞机机队信息、航空贸易、电子商务数据等 4 大核心领域提供业界最高水平的实时分析信息。

- Aevean 的 “机队容量数据库”(Fleet Capacity Database)通过分析全球航空公司的实际机队现状和新订单,预测未来货物容纳能力的变化。

- 2024 年航空货物新供给量与 2019 年相比减少了约 60%,这被解释为疫情后航空公司更集中于窄体客机而非宽体客机。

- 有趣的是,中东航空公司新订购的运输能力与目前运营的货运飞机规模相当。这预示着未来中东地区将加强航空货物供给的主导权。

- “航空贸易数据库”(Air Trade Database)按月提供国家间航空贸易数据,在美国与中国、越南之间的 IT 产品进口趋势中呈现出重要见解。

- 2025 年 3 - 4 月,美国从越南进口的笔记本电脑航空货运量同比增加了 8,000 多吨,这一数值需要每天额外投入 1.5 架以上的宽体货运飞机。相反,整体笔记本电脑、智能手机航空进口量同比骤降 70%,显示出产品与供应源之间的两极分化正在加剧。

- 此外,“电子商务数据库”(E - commerce Database)是根据 HS 编码分析国家间电子商务航空货运量的工具。特别是从中国出发的低价电子商务航空货物在 2021 - 2024 年间年均增长率达到 38%,以 2024 年为基准,占美中航空贸易货运量的 55%。

3) 下半年航空货物市场前景仍不确定 —— 美中航线需求减少恢复不明

- 由于美中之间关税上调和最低额免税制度变化的影响,航空货物市场下半年前景的不确定性增大。

- 特别是在主要市场 —— 中国 - 美国之间的货物需求急剧减少的情况下,虽然正在尝试以其他航线为中心的物流多元化,但

- 能否在年底前保持持续的需求恢复势头尚不明朗。

- 在 7 月 10 日举行的 Freightos 网络研讨会 “全球物流及贸易战争展望(Global Freight and Trade War Outlook)” 中提到:“以 5 月为基准,美中航线的航空货物运输量同比减少 11%,环比减少 12%”,“这是关税和最低额免税制度改革的直接影响”。

- 相反,在其他航线,随着电子商务货主们确保替代运输路线的动向,货运量出现一定程度的增长。Levin 表示:“随着中国出发的平台将市场多元化到美国以外的地区,在亚洲 - 欧洲、台湾、越南等其他航线观察到了增长”,“整体全球航空货物运输量截至 5 月同比增长 3%”。

- 特别是关于国际航空运输协会(IATA)最近发布的 “2025 年航空货物市场将停留在 2024 年水平” 的展望,Levin 提到:“年度运输量的趋势取决于下半年市场对新供应链的适应程度以及能否从中国 - 美国以外的航线创造需求”。

- 另一方面,分析认为,由于征税时间推迟到 8 月,许多货主提前装运了货物,因此该政策短期内不会对航空货物需求产生重大影响。

- 供给方面也出现了变动,据 Freightos 称,跨太平洋航线的宽体货运飞机供给环比平均减少约 13%。据此,部分货运飞机正在转向台湾、越南、亚洲 - 欧洲航线等,亚洲 - 欧洲航线的供给环比增长 18%。

- 最终,在美中贸易战的影响下,航空货物市场的中心轴正在动摇,物流企业正集中精力进行航线多元化和供应链重组。

- 可以确定的是,由于最近电子商务需求流失,航空货物市场正处于全球供给能力超过需求的状况。

- 由于下半年航空货物市场可能会因电子商务需求恢复和全球贸易政策变化而大幅波动,业界仍在密切关注。

4) 大韩航空 - 下半年引进 9 架新飞机

- 预计大韩航空将在下半年接收 9 架新飞机

- 18 日有消息称,大韩航空在 NDR(非交易路演・企业说明会)中提到了这一内容。据悉,今年将以 B787 等中型机为中心,确保 23 架飞机。去年,大韩航空会长赵元泰与波音公司签订了约 30 万亿韩元规模的合同,决定购买 30 架 B787 - 10(包括 10 架预备订单)。

- 大韩航空的大中型飞机数量从去年年底的 92 架减少到今年 6 月底的 90 架,而小型飞机数量在同一时期从 47 架增加到 48 架。包括货运飞机在内,同一时期从 162 架小幅减少到 161 架。

- 相反,作为大中型飞机的 B787 - 10 从去年年底的 5 架增加到今年 6 月底的 9 架。同一时期,B747 - 8i 从 7 架减少到 5 架,B777 从 36 架减少到 34 架,A330 从 22 架减少到 19 架。

- 大韩航空的自主发动机维修能力为每年 100 台左右,预计 2027 年仁川机场发动机维修集群建成后,将大幅扩大到每年 360 台以上。大韩航空表示:“预计除集团旗下机队外,每年将产生 100 台以上的非集团(non - Captive)发动机维修业绩。通过自主进行 B787、A350 发动机维修,有望减少维修费用,提高飞机运营效率。去年还获得了 RR Trent XWB 发动机的自主维修权限”,“韩亚航空迁往仁川机场 T2 的时间

- 虽然推迟到 2026 年 1 月,但低成本航空(LCC)子公司釜山航空(7 月)、首尔航空(9 月)将依次迁往 T2。

- 预计整合相关程序在下半年也将顺利进行”。

Share this article :

top