EXTRANS 将物流的力量推动到全世界.

旭辉空运国际 - 第28周25年航空业更新

航空货运概况

1)上半年全球航空货运市场预计增长4-6%,但下半年需求放缓令人担忧

- 分析称,全球航空货运市场今年上半年增长 4%-6%,态势稳健,全球电子商务的繁荣和制造业出口的增长推动了市场增长,但受美中贸易政策不确定性及中东地区地缘政治风险等因素影响,下半年市场前景不明朗。

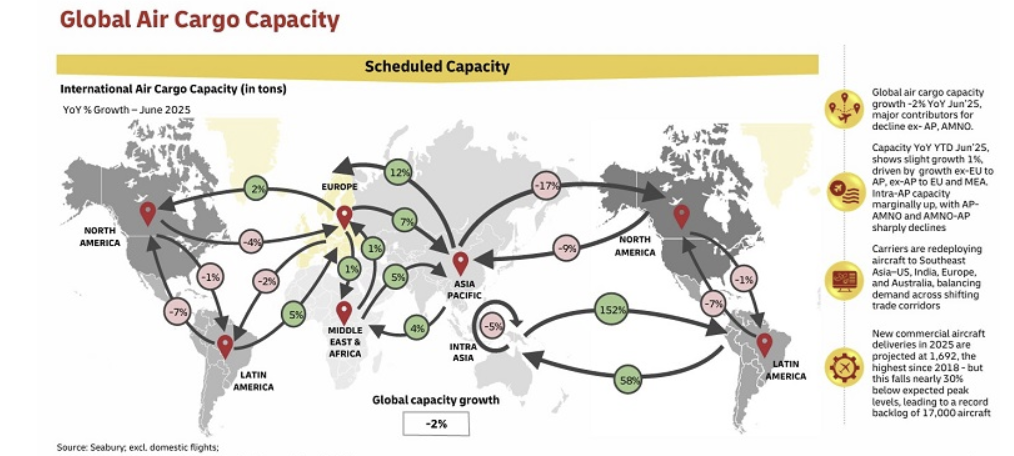

- 据 DHL 全球货运近期发布的《2025 年 6 月航空货运行业动态》显示,2025 年 1-5 月全球航空货运需求同比增长 3.5%,5 月单月也增长 4%。其中,亚洲内部航线增长 12%,主导市场增长。

- DHL 分析认为:“电子商务和消费品提前采购仍是航空货运市场最大的增长动力,半导体、电子产品、制药、生鲜货物也在拉动高端货运需求。”

- 分地区来看,欧洲 - 北美(EU-AMNO)航线增长 8%,北美 - 中南美(AMNO-AMLA)航线增长 18%;受供应链重组和生产基地多元化影响,越南、印度尼西亚、马来西亚、印度出发的货运需求也呈上升趋势。

- 另一方面,从供应端来看,6 月全球航空货运供应量同比下降 2%。亚太(AP)、北美(AMNO)航线供应减少,而欧洲至亚洲、中东亚洲(MEA)航线供应呈增长态势。

- 飞机供应延迟和地缘政治紧张加剧是供应受限的主要原因,目前全球飞机生产积压约 17000 架,创历史新高,飞机平均机龄为 14.8 年。由于零部件短缺和飞机交付延迟,航空公司纷纷搁置新航线开通、航班增班计划,或对现有航线进行重新调配。

- 中东以色列 - 伊朗冲突导致航班取消,高温天气导致墨西哥城(MEX)及新航空港国际机场(NLU)货物装载受限,也对供应缩减产生了影响。

- 关于 2025 年下半年展望,分析称:“一季度和二季度,由于对美中关税上调的担忧,提前采购活跃,而下半年可能因出口订单减少而放缓。”

- 尤其美国持续加息和欧洲降息引发的汇率波动、全球制造业低迷,预计将成为风险因素。

- 但预计亚太地区将凭借电子商务和制造业出口持续拉动全球需求。受生产基地多元化影响,亚洲内部航线需求预计也将持续走强。

- 综上,2025 年上半年全球航空货运市场在电子商务繁荣、供应链重组、地缘政治风险等复杂因素下实现了稳定增长。

- 预计下半年在需求放缓与供应扩大的平衡中,地区差异将进一步加剧。

2) 全球航空运费持续低迷!

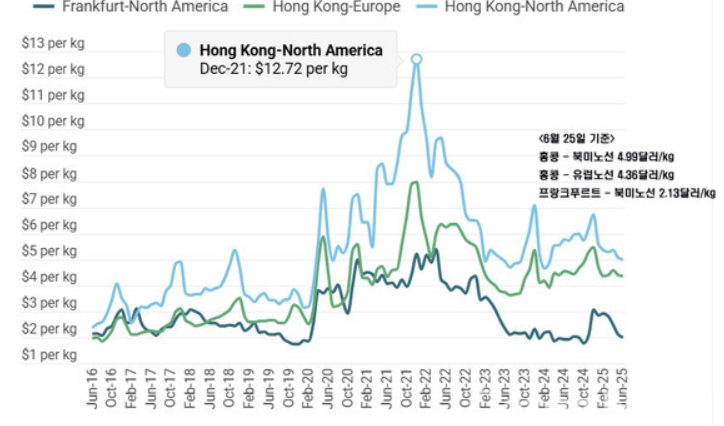

- 不知是否是受酷暑影响,全球航空运费毫无起色。据波罗的海交易所航空运费指数(BEA,Batic Exchange Airfreight Index)显示,6 月香港(HKG)- 北美航线航空运费为 4.99 美元 / 公斤,较 5 月的 5.08 美元 / 公斤有所下降,同比也下降 13.2%。

- 预计短期内这种运费下降趋势将持续。

- 这是因为随着夏季休假季节的到来,客机腹舱供应预计将大幅增加。相反,受美国关税强化和夏季淡季影响,航空货运需求预计难以恢复。特别是去年 6 月,由于红海危机,部分海运货物转向航空运输,出现了短暂的旺季。

- 6 月香港 - 欧洲航线平均运费为 4.36 美元 / 公斤,较 5 月的 4.39 美元 / 公斤略有下降,同比也低 4.4%。

3) 航空业二季度业绩蒙上阴影 ——“货运量减少,运费下降,低成本航空(LCC)‘亏损不止’”

- 今年二季度航空业业绩蒙上阴影,上一季度实现扭亏为盈的低成本航空公司(LCC)预计二季度亏损幅度将进一步扩大。

- 一季度创下历史最高销售额的全服务航空公司(FSC)也出现销售额和营业利润双双下降的情况,分析认为这是受 “特朗普关税” 影响导致货运量减少,再加上中短途航线客运竞争加剧所致。

- 大韩航空今年二季度按单独基准计算的营业利润共识为 3849 亿韩元,同比下降 6.9%。

- 二季度销售额共识预计为 4.038 万亿韩元,同比下降 0.5%,与一季度营业利润下降但销售额增长、创下一季度历史最高的情况形成对比。

- 被大韩航空收购的韩亚航空,目前暂无二季度单独基准的相关共识,不过 IM 证券在近期发布的大韩航空业绩展望报告中预测,韩亚航空二季度按单独基准将实现 312 亿韩元的营业利润,有望扭亏为盈。这是由于即将在 8 月完成出售的货运业务的折旧费用减少,使得整体营业费用同比下降 7.5%。

- 低成本航空公司(LCC)的情况更为严峻,国内 4 家上市低成本航空公司中,有 3 家预计将出现营业亏损。济州航空二季度按合并基准计算的营业亏损共识为 399 亿韩元,与去年同期 53 亿韩元的营业亏损相比,亏损幅度扩大,销售额共识也同比下降 21.8%,至 3511 亿韩元。自去年 12 月济州航空在务安机场发生客机事故后,该公司今年上半年的航班数量同比减少 10% 以上,对业绩造成了影响。

- 德威航空也和济州航空一样,预计亏损幅度将扩大。德威航空今年二季度按合并基准计算的营业亏损共识从去年同期的 215 亿韩元增至 415 亿韩元。

- 真航空预计将由盈转亏。去年二季度,真航空按单独基准实现 9 亿韩元的营业利润,而今年预计将出现 14 亿韩元的营业亏损。

- 今年二季度航空业难以摆脱困境,原因在于航空货运量减少且运费下降。反映全球航空货运运费指标的波罗的海航空货运指数(BAI)截至上月第四周为 1998 点,较去年 12 月下降超 20%。4 月全面实施的美国高关税导致全球货运需求骤降,这是主要原因。

- 在货运业务成为航空业新兴重要收入来源的情况下,货运运费下降必然会对航空公司的盈利能力产生不利影响,特别是运营单独货运飞机的大韩航空和韩亚航空,受到的冲击更为直接。受中国出发的电子商务市场扩大影响,一季度大韩航空的货运营业额同比增长 6.0%,达 1.054 万亿韩元,韩亚航空的货运营业额同比增长 5.2%,达 3709 亿韩元,均占总营业额的四分之一。

- 以中短途航线为主的低成本航空公司难以承受客运运费下降带来的影响,随着日本和东南亚等航线竞争加剧,客运运费出现下降。

4)4 日起法国航空管制员罢工 —— 欧洲空域恐陷混乱

- 法国航空管制员预告将举行罢工,这让正值夏季休假季节的欧洲空域陷入紧急状态。

- 据当地时间 2 日路透社和《政客》欧洲版报道,为应对定于 3-4 日举行的法国航空管制员全国大罢工,法国民航局(DGAC)要求各航空公司在 4 日将途经巴黎机场的航班数量减少 40%。

- 尼斯机场的进出港航班需减少一半,里昂、马赛、蒙彼利埃、阿雅克肖、巴斯蒂亚、卡尔维、菲加里机场的航班需减少 30%。人们担忧,此次罢工与随着夏季休假季节全面到来而增长的航空需求叠加,可能会造成严重混乱。

- 有人指出,除了管制员罢工,管制员人力短缺、飞行员疲劳度增加以及与机场规模不相匹配的过多航班数量等其他因素,也可能加剧今年夏季欧洲航空交通的混乱。

- 他们指出:“领空和机场跑道是有限的,机场的容纳能力也有限,但由于没有调整空间,一旦出现故障,整个系统将会崩溃,今年夏天也会发生这样的事情。”

- 雪上加霜的是,预计今年欧洲内部的航班数量将比去年有所增加。

- 欧盟运输与旅游事务专员阿波斯托洛斯・西奇科斯在 4 月致成员国交通部长的信中表示:“去年夏天,欧洲在最繁忙的日子里有 3.5 万架次航班,而今年预计将达到 3.8 万架次。”

5) 航空公司动态

- 越南航空:计划成立货运航空公司,计划将 A321 客机改装为货机,于明年年中投入运营,货运业务将完全独立运营。

- 二季度货运业务占比为 65%。

Share this article :

top