EXTRANS 将物流的力量推动到全世界.

旭辉空运国际 - 第27周25年航空业更新

航空货运概况

1)中国至美国、欧洲的航空货运需求持续低迷,但东南亚市场开始显现复苏迹象

- 在中国至美国及欧洲的航空货运需求仍未见复苏迹象的情况下,电子商务货量也较往年大幅减少,定期货运航班持续取消。相反,泰国和越南等东南亚出发的航空货运需求,因临近 7 月关税截止日期,正逐步恢复。

- 据迪美高(Dimerco)报告显示,随着中东地区不稳定局势可能对亚欧航空航线造成影响,航空公司预计将减少飞行频次以应对航线及运力变动。

- 报告解释称:“连接中国、台湾、越南、泰国、马来西亚和新加坡的亚洲区内航线需求依然强劲,由于供应短缺,运价同比上涨。”

<台湾地区>

- 随着人工智能及高科技产品出口需求增加,预计美国航线(达拉斯、芝加哥、洛杉矶)将出现供应短缺。台北至美国的航空运价呈上涨趋势。印度航线需求稳定,但金奈和孟买航线供应依然紧张,紧急货物建议提前预订。此外,6 月 16 日起,TCI・TCII 航线的燃油附加费调整为每公斤 28 新台币,TCIII 航线为每公斤 10 新台币。

<中国北部>

- 韩亚航空自 6 月起将天津 - 仁川航线缩减至每周 2 班,日本航空则恢复天津 - 成田航线每周 4 班(周三至周六)。整体航空货运量自 6 月起转向下降趋势,尤其是欧洲方向货量减少。由于夏季高温现象,可能出现航空公司无法装载货物的情况,令人担忧供应缩减。

<中国东部>

- 越南方向供应因全货机增班而扩大,泰国方向则仍供应短缺。中国国际航空每周二新增上海 - 河内直飞货运航班(B747),达美航空则以 A350-900 客机恢复上海 - 洛杉矶航线每周 3 班(周一、周四、周六)。但由于美国方向电子商务及电子烟出口低迷,整体市场需求疲软。

<中国南部>

- 尽管 Temu 的全履约模式部分复苏,但整体市场需求仍处于低位。极地航空自 6 月起暂停广州 - 辛辛那提货运航班,7 月是否复航将视需求而定。两用物品(dual-use goods)出口时,可能因海关通关程序强化而发生延误。

<中国香港>

- 长距离航线运价虽在下跌,但目前水平预计将保持稳定。亚洲地区需求强劲,供应仍供不应求。

<韩国>

- 5 月以后市场相对稳定,但美国方向出口货量小幅减少,需求与上月持平。美国方向预订需至少提前 2 周进行,亚洲(包括新加坡)航线运价也与上月相近。6 月 16 日至 7 月 15 日期间,燃油附加费小幅下调。

<越南>

- 运价和供应保持稳定,但美国 90 天关税宽限期预计 7 月 9 日结束,届时美国方向航空运价可能上涨。

- 供需情况可能导致运价波动性增大,建议持续监控。

<印度>

- 中东局势恶化可能影响欧盟及美国方向货量的运价和供应,而海运物流延误导致航空需求正在增加。

- 发往季风影响地区的货物建议使用收缩包装(shrink wrapping)。但根据印度海关规定,使用塑料包装材料时需提前取得 “EPR(生产者责任延伸)” 认证。

2)德威航空(TW)- 加拿大温哥华(YVR)航线每周 4 班运营

- 德威航空(TW)将于 7 月 12 日起,使用 A330-300 机型,在加拿大温哥华(YVR)航线上每周运营 4 班。

- 此外,济州航空(7C)也将于 24 日起,使用 B737-800 机型,每日运营新加坡(SIN)航线。

- 与此同时,中国的吉祥航空(HO)也将于 2 日起,使用 A320 机型,在无锡(WUX)和济州(CJU)航线上每周运营 4 班。

- 印度的靛蓝航空(6E)已开始从孟买(BOM)分别每周 3 班运营至曼彻斯特(MAN)和阿姆斯特丹(AMS)航线,使用 B787-9 机型。

- 中国东方航空(MU)也将于 9 日起,使用 777-300ER 机型,每周 1 班运营南京(NKG)- 巴黎(CDG)航线;17 日起,使用 A330-200 机型,每周 3 班运营上海(PVG)- 哥本哈根(CPH)航线。

- 阿拉伯联合酋长国(UAE)的阿提哈德航空(EY)也将于 2 日起,使用 A350-1000 机型,每周 4 班运营阿布扎比(AUH)- 亚特兰大(ATL)航线,11 月起将扩展至每日运营。

- 美国联合航空(UA)也将使用 737-800 机型,每日运营东京(NRT)至台湾高雄(KHH)航线。

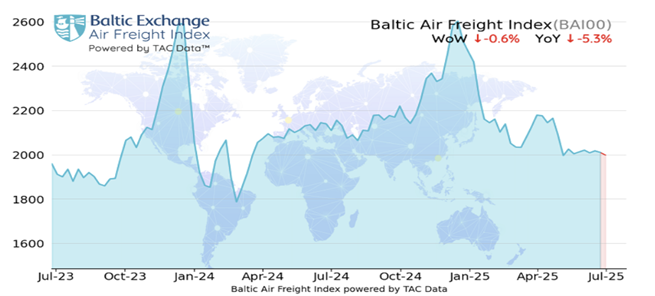

3)全球航空货运运价小幅下跌 - TAC 指数显示,尽管中东混乱,市场仍持 “观望” 态度

- 全球航空货运运价上周小幅下跌,持续调整态势。根据 TAC 指数,6 月 30 日的波罗的海航空货运指数(Baltic Air Freight Index, BAI00)环比下跌 0.6%,同比下降 5.3%。

- 此次下跌是在近期中东地区航班大规模混乱的情况下出现的,整体市场下跌被分析为较为有限。

- 特别是中美 90 天关税宽限期协议达成后,货运航班从太平洋航线大规模转向其他地区的趋势仍未完全逆转,部分市场参与者对未来全球需求前景持 somewhat 悲观态度。

- 首先,中国出发的航空货运运价因航线而异:欧洲方向小幅下跌,但美洲方向以美元计算呈上涨趋势。

- 香港出发的运价指数(BAI30)环比下跌 1.5%,同比下降 10.9%;上海出发的运价指数(BAI80)环比上涨 0.5%,但仍同比下降 7.6%。

- 中国以外的亚洲地区也呈现混杂态势:印度出发的欧洲方向运价上涨,美洲方向下跌;越南出发的美国方向上涨,欧洲方向下跌。

4)德威航空 “独飞航线的梦想” 与 “亏损的现实”

- 德威航空今年上半年连续开通克罗地亚萨格勒布、吉尔吉斯斯坦比什凯克、乌兹别克斯坦塔什干等竞争较少的国际独飞航线。

- 这被解读为旨在扩大全球市场地位、构建长距离网络,同时打造 “德威航空独有的空中通道” 这一差异化品牌形象的战略。航空业界认为,这种战略有望产生抢占特定地区需求的效果。

- “德威航空很好地利用了疫情后中长距离航线需求复苏,以及大韩航空 - 韩亚航空合并过程中部分时刻分配给低成本航空公司(LCC)等结构性机会”,评价独飞航线可强化德威航空独有的品牌形象,并产生吸收特定地区垄断性需求的效果。

- 但价格竞争力和运营效率是需要解决的课题。例如萨格勒布航线,尽管是低成本航空公司,运价却设定得与大型航空公司相近甚至更高。有人指出,若低成本航空公司最大的优势 “低廉价格” 被稀释,其特性可能被削弱。

- 此外,德威航空拥有的中长距离客机(A330-300)无法直飞萨格勒布,需在比什凯克(吉尔吉斯斯坦)机场中途加油。

- 去年 6 月 14 日投入萨格勒布航线的飞机因机械故障被替换为大阪航线飞机,引发争议,有观点批评称德威航空在 2020 年获得萨格勒布航线经营权后,在未做好准备的情况下仓促运营。

- 在此形势下,德威航空正准备迎接新的变革——被大明索诺集团收购的德威航空,近日聘请了大韩航空前高管李尚允,负责索诺国际的航空业务。任命工作组(TF)总经理为新代表。该代表主修航空航天工程,在大韩航空从事飞机维护、MRO(维护、修理和大修)工作超过20年。他被评价为“现场型领导者”,在人事管理、政策规划等现场和管理部门都拥有丰富的经验。

- 预计对李尚允首席执行官的专业知识和执行能力的首次考验将是财务结构的改善,截至今年第一季度,德威航空的负债率高达4353%,赤字超过1177亿韩元。虽然单条航线的扩张可能是长期提高盈利能力的关键,但分析认为,对于初始投资负担、市场不确定性、高汇率、高利率等外部变量,风险管理至关重要。

Share this article :

top