EXTRANS 将物流的力量推动到全世界.

旭晖空运国际 - 第19周2026年航空业更新

航空货运市场行情

1)航空货运市场:货代市场最新动态

供需持续承压

- 中国→美国空运需求维持高位,主要受AI 服务器设备、跨境电商货量、海运转空运、普货增量支撑。

- 需求旺盛持续挤压空运舱位供给,市场运价同步维持高位。

- 原本预期中国劳动节期间供给紧张局面会有所缓和,但欧洲航线需求保持平稳,运价仍延续上涨态势。

- 预计亚太大部分市场将持续呈现需求旺盛、舱位紧张格局,随之带来运价高位运行、运输时效进一步拉长。

运价及后市展望

- 虽较中东冲突初期的涨价节奏有所放缓,但空运运价上涨趋势并未停止。

- 霍尔木兹海峡再度面临封锁风险、航油价格走高、冲突长期化等因素,后市现货运价大概率继续维持高位。

- 未来数周,受航油成本及舱位供给可用性影响,运价仍存在进一步上行空间。

2)4 月空运运价暴涨后 市场暂避最差局面

受通胀持续走高、中国跨境电商货量 3 月同比下滑 9% 影响,物流行业低迷态势或将延续至年底。

部分货量可能转为拼箱混载未纳入常规统计,但结合近四个月中国始发货量下滑趋势,可确认B2C 电商空运增长明显放缓。

近几周市场波动表明,2026 年整体物流行业前景偏悲观。

全球空运运价大概率已触及阶段性高点,后续更多航线或将转入下行通道。

但供应链中断风险、贸易不确定性带来的担忧仍存,市场后市走向依旧高度不明朗。

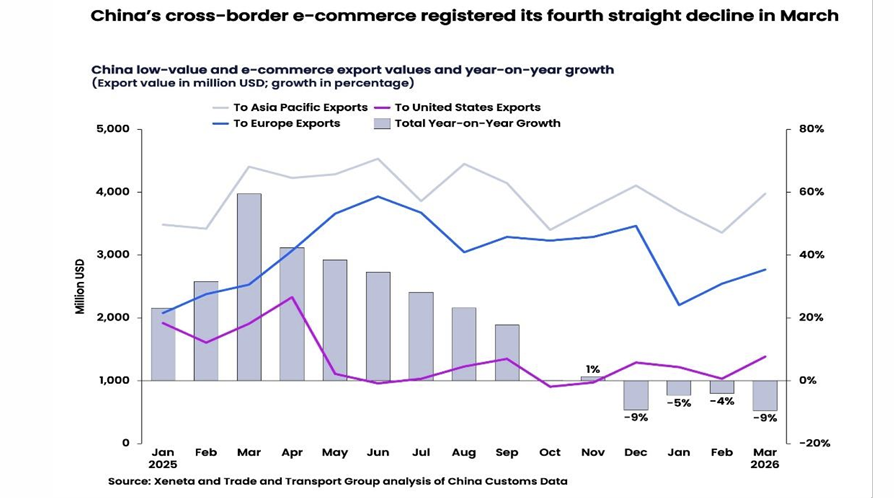

中国跨境电商连续 4 个月下滑

- 中国跨境电商出口自 2025 年中旬增长放缓,年末正式转入负增长。

- 同比增速自 2025 年 10 月 + 1% 后持续回落,2026 年 3 月同比下滑 9%,连续 4 个月负增长。

- 亚太航线主导整体走势;美线大幅回落并维持低位,欧线近期小幅反弹。

- 整体来看,行业已告别 2025 年高点增长周期,正式进入出口收缩阶段。

3)5 月国际航线燃油附加费按最高档征收 长途航线达每公斤 2260 韩元

大韩航空公布 5 月 16 日起执行的货运燃油附加费,直接启用最高34 级收费标准。

按计费重量计算:

- 长途航线:2260 韩元 / 公斤

- 中途航线:2120 韩元 / 公斤

- 短途航线:2020 韩元 / 公斤

此次 5 月燃油附加费已升至现行机制下封顶水平。

市场普遍预期将进一步刺激现货运价上行,部分业内人士认为运价会随附加费联动调整消化成本。

市场关注点在于:若国际油价继续上涨,6 月附加费是否还有上调空间。

业内开始质疑韩国现行燃油附加费油价联动区间机制存在漏洞,呼吁重新研讨附加费定价规则。

4)中东局势再度紧张 运价仅小幅上行 全球空运迈入平稳阶段

尽管油价走高、供应链不确定性持续推高航企物流成本,但市场已逐步消化地缘冲突风险,整体进入平稳运行周期。

据 Freightos 最新周度市场报告,近几周航空货运市场走势保持平稳。

在高油价、运力逐步恢复、中东战事分流需求的共同作用下,多数航线运价虽维持高位,但已过上涨峰值、进入企稳阶段。

Freightos 空运全球基准指数虽较战前仍高出约 25%,但环比上月回落 5%。

中美航线运价报 5.48 美元 / 公斤,较 2 月末下跌 7%;多数主流航线较 4 月中旬高点均出现回落。

中东航线依旧承压明显:

- 北美→中东:运价 4.57 美元 / 公斤,环比上涨 6%,创历史新高;

- 欧洲→中东:运价 3.87 美元 / 公斤,较两周前高点仅微跌 2%。

业内分析认为,这是中东本地运力恢复叠加区域需求回升所致。

当前全球物流已部分在地缘风险中完成定价,但供给过剩、需求疲软仍是压制运价继续大涨的核心因素。

相比中东冲突,全球经济放缓、消费走弱更有可能主导后续空运市场走势。

此外,旨在稳定中美经贸关系的中美元首会晤,也或受中东局势拖累。

原因在于中国对美国针对伊朗原油出台的新一轮制裁表示反对,双边外交紧张再度升温。

Share this article :

top