EXTRANS 将物流的力量推动到全世界.

旭晖空运国际 - 第16周2026年航空业更新

航空货运主要市场动态

1)美伊达成 2 周停火 —— 航油供应与价格仍需数月才能恢复正常

受伊朗冲突影响,航油供应严重受阻。尽管美国与伊朗达成为期两周的停火协议,但航空业普遍预计,航油供应与价格回归正常仍需数月时间。

国际航空运输协会(IATA)理事长威利・沃尔什当日在新加坡一场活动中向记者作出上述表态。他表示:“考虑到中东炼油能力受损,要恢复至必要供应水平仍需数月,不太可能在几周内复原。”

他还指出,虽然停火后原油价格下跌 16%,市场也预期航油会同步回落,但实际价格仍将维持高位,这势必会推高机票价格,属于不可避免的趋势。

当日在美国总统特朗普宣布美伊达成两周停火后,5 月交割的 WTI 原油期货盘中一度暴跌超 19%,至每桶 91.05 美元。

短期航油供应短缺风险依然存在,亚洲地区最为脆弱,其次为非洲、欧洲。

不过他也提到,当前炼油利润处于高位,炼油企业有动力增产航油;一旦原油供应恢复,预计中韩炼油企业将重启航油等成品油出口。

自 2 月下旬伊朗冲突爆发以来,航油价格暴涨超两倍,多地出现供应短缺,各国航司纷纷上调运价、削减班次,进入紧急运营状态。

尤其是收入水平较低、高度依赖进口航油的越南、缅甸、巴基斯坦等国航空业,因中、泰、韩等国炼油企业暂停或缩减航油出口,迄今遭受冲击最为严重。

2)空运涨价主因已切换 —— 从 “舱位紧缺” 转向 “燃油成本冲击”

![]()

据 WorldACD 统计,全球平均航空货运运价飙升至3.10 美元 / 公斤,同比上涨 20%,较两周前上涨 11%。

今年第 14 周(3 月 30 日–4 月 5 日),全球航空货运市场供需双降,但运价仍大幅上涨。

- 中东东南亚航线运价同比暴涨64%;

- 欧洲、非洲始发运价分别上涨28%、25%;

- 北美上涨 17%,亚太地区上涨 12%。

按计费重量统计,航空货运需求同比下降 2%,其中中东东南亚降 7%、欧洲降 5%、非洲降 9%,整体需求走弱;仅中南美微增 1%,亚太与去年持平。

全球货运运力同比下降 4%,中东东南亚锐减 29%,降幅最大;非洲运力降 4%,亚太、欧洲、中南美运力各增 1%。

较两周前对比:

- 亚太→北美航线货运需求增 2%,运价大涨 12%;

- 亚洲区内航线需求降 2%,运价仍涨 8%;

- 亚洲→欧洲航线计费重量需求增 2%,运价微涨 1%。

3)走出动荡的 Air Premia—— 现金创造能力持续下滑

当前 Air Premia 的首要课题已不是扩张,而是生存。

在债务负担加重、现金创造能力减弱的背景下,其中长期财务战略面临严峻考验。

公司 EBITDA / 财务费用比率从 2024 年的 1.9 倍降至去年的 0.8 倍,意味着即便将全部收益用于支付利息,仍无法足额偿还。

背负高额负债的 Air Premia 当前亟需应对债务压力、规划后续机队投资,做好流动性管理。

截至去年末,公司总负债达1.0505 万亿韩元,一年内到期的短期负债占比升至 8.07%。

随着借款增加,财务费用从 2024 年约 471 亿韩元增至去年 700 亿韩元,增幅近 1.5 倍。

财务费用率从 2024 年 9.58% 升至去年 11.79%;同期营收仅增长 20.75%,财务费用却大增 48.62%。

继营业亏损后,营业外支出大幅攀升,净亏损创下历史新高,去年全年净亏损达755 亿韩元(营业亏损 319 亿韩元 + 营业外亏损 539 亿韩元),其中营业外亏损主要来自财务费用。

问题在于,Air Premia 财务状况短期内难以改善,反而可能陷入租赁费等负担加重、现金创造能力进一步下滑的恶性循环。

在当前高汇率、高油价叠加的环境下,公司原本的长途航线扩张战略反而可能成为拖累。

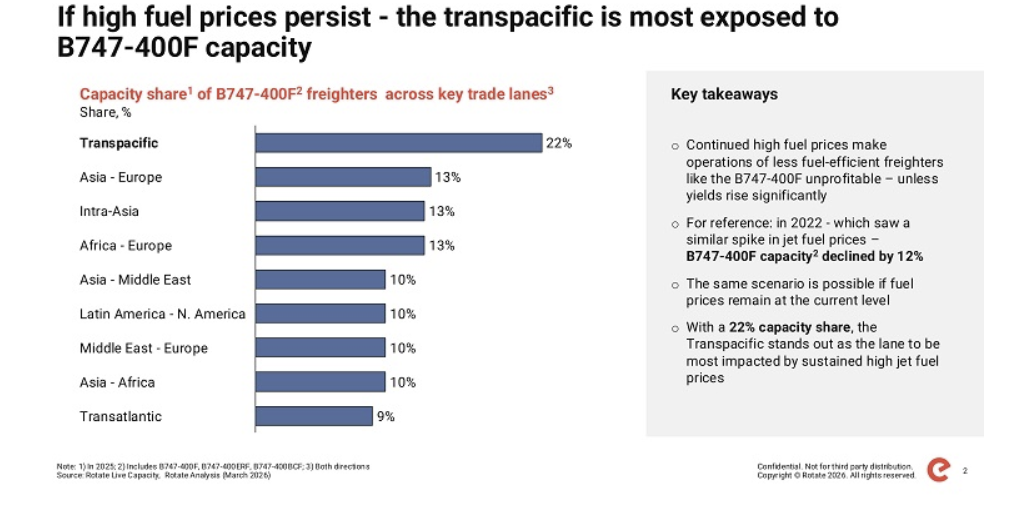

4)B747F 因油价暴涨触及 “盈利临界点”,持有航司面临机队结构调整

中东油价暴涨正在冲击航空货运盈利底线,尤其是燃油效率偏低的B747 货机盈利急剧恶化,航司机队运营策略面临结构性调整。

尽管运价上涨与各类附加费部分抵消了成本增加,但不同机型间的盈利差距正快速拉大。

3 月航油价格一度飙升至4.45 美元 / 加仑,航司燃油成本压力剧增。同等运营条件下,机型间盈利表现分化明显:B777F 在当前运价水平下仍能保持稳定盈利。

相反,B747 系列货机(B747F、B747-400F)在相同条件下已逼近盈亏平衡点,部分航线甚至已陷入亏损。

尤其在运价上涨乏力的航线上,燃油成本上涨无法被覆盖,亏损特征更为突出。

业内分析指出:“即便运价与附加费部分对冲了油价涨幅,高油耗机型已触及盈利上限。”

这一现象不仅是短期成本压力,更可能影响中长期运力格局。

B747-400F 系列仍在全球货机运力中占据相当比重,尤其在跨太平洋航线占比高达22%,影响不容忽视。

Share this article :

top