EXTRANS 将物流的力量推动到全世界.

旭晖空运国际 - 第15周2026年航空业更新

航空货运主要市场动态

1)中东枢纽机场运力 “断崖式崩塌”—— 多哈同比锐减 77%

受中东冲突影响,全球航空货运运力格局快速重构,中东核心枢纽机场运力大幅萎缩,整个航空货运市场出现结构性变局。

以 2026 年 3 月 24 日 —30 日数据统计,全球航空货运运力变化幅度前十的机场中,绝大多数集中在中东地区。这意味着冲击已不局限于区域层面,全球航空货运网络的核心支柱正遭受剧烈动摇。

运力降幅最大的是卡塔尔多哈机场,同比减少约 3.7 万吨,暴跌 77%。

迪拜(DXB)、迪拜阿勒马克图姆(DWC)、巴林(BAH)、科威特(KWI)等主要中东枢纽,运力降幅同样在 **-50% 至 - 100%** 区间,基本处于 “网络瘫痪” 级冲击。

部分机场运力甚至近乎完全停摆(-99%~-100%),考虑到中东在全球航空货运中的战略地位,这一状况极为罕见。

运力锐减不仅影响货物流转,更直接推高运价,并引发航空货运需求结构改变。

目前货主为保障供应链稳定,仍在接受高价空运;但若航油涨价与全球经济不确定性持续,需求大概率出现萎缩。

尤其高度依赖中东中转的亚洲 — 欧洲、南亚 — 美洲航线,未来运价波动与运营不确定性将进一步加剧。

2)空运涨价主因已切换 —— 从 “舱位紧缺” 转向 “燃油成本冲击”

全球航空货运复苏势头放缓,运价上涨核心驱动力正从 “运力受限” 快速转向 “航油成本暴涨”。

据 WorldACD 数据,3 月 23 日 —29 日(第 13 周)全球航空货运量环比基本持平,部分地区下滑、少数地区微增,整体需求复苏乏力。

但全球平均空运运价升至2.98 美元 / 公斤,创年内新高;涨幅从第 11 周的 + 10% 收窄至近期 + 5%,上涨动能有所减弱。

自 2 月底伊朗冲突爆发以来,航油价格已翻倍上涨,3 月创下历史新高。

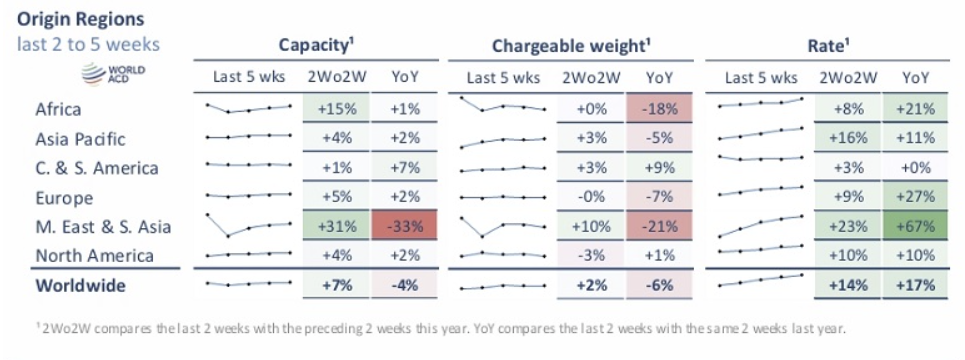

“需求增速不及运力”—— 全球货量整体下滑

- 需求明显跟不上运力扩张节奏,仅亚太(+2%)、欧洲(+1%)小幅增长;

- 中东及南亚、非洲、北美均 **-4%,拉美-1%**;

- 全球货量同比 **-6%**,除拉美(+7%)外几乎全线负增长,中东南亚(-25%)、非洲(-21%)领跌;

- 美洲航线跌幅显著,迪拜(-44%)、孟加拉国(-40%)大跌,仅印度逆势 + 6%。

亚洲始发运价大涨 —— 中韩均两位数上涨

- 亚太→美洲航线运价环比 **+9%**,达 5.91 美元 / 公斤;

- 韩国、中国均 **+13%**,香港 + 12%、新加坡 + 10%;

- 亚洲→欧洲运价环比 + 4%,同比 + 28%;

- 印尼始发环比 + 41%、同比 + 115%,台湾、新加坡始发环比 + 9%,但货量基本停滞;

- 美洲航线货量持平,欧洲航线仅 + 1%,印证本轮涨价主要由成本驱动,而非需求拉动。

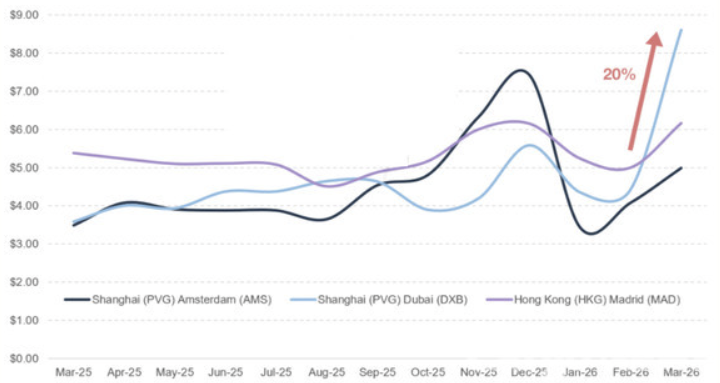

3)伊朗冲突导致空运运价暴涨 95%

受伊朗冲突影响,3 月空运运价较 2 月暴涨 95%。

- 上海(PVG)→迪拜(DXB)运价达8.60 美元 / 公斤,上涨 95%;叠加燃油附加费后达 9.40 美元 / 公斤,已超过疫情时期水平。

- 新加坡(SIN)→伦敦(LHR)航线燃油附加费近期暴涨290%,安全附加费同步大幅上涨。

- 迪拜、阿布扎比→阿姆斯特丹航线安全附加费上调44%。

- 印度孟买、新德里→西班牙马德里航线 3 月全包价上涨 27%,燃油附加费上涨 21%。

卡塔尔航空(QR)、阿联酋航空(EK)、阿提哈德航空(EY)等全球 TOP20 货运航司均大幅减班运营。

全球约15.6%的国际航空货运经中东中转,中东航司占全球货运运力18.2%,由此产生的枢纽瓶颈持续扰乱全球空运市场。

进入 3 月,全球超半数国际空运航线运价涨幅超过 20%。

4)航司燃油附加费暴涨 3 倍已成现实 ——5 月或将再创新高

受中东战争影响,机票燃油附加费最高涨幅已超 3 倍,且 5 月附加费预计将刷新历史最高纪录。

若进一步压制旅客出行需求,航司亏损将进一步扩大,业绩压力加剧。

本月燃油附加费基准期(2 月 16 日 —3 月 15 日)新加坡航油均价(MOPS)为326.71 美分 / 加仑,对应 33 档分级中的第 18 档(320–329 美分)。

较上月第 6 档大幅跳升 12 档,为 2016 年现行附加费制度实施以来10 年最大单月涨幅。

韩国航司已据此将本月燃油附加费最高上调3 倍以上。

作为定价基准的亚洲航油价格,3 月 31 日已达522.08 美分 / 加仑,突破附加费分级上限 “470 美分以上(第 33 档)”。

若这一水平维持至 4 月 15 日,5 月燃油附加费将首次触及最高档 33 级。

届时:

- 美国航线单程燃油附加费将从目前约 30 万韩元,暴涨至55 万韩元左右;

- 短途航线附加费也将升至约 10 万韩元。

业内人士表示:“当前附加费甚至未完全覆盖油价涨幅的一半。若旺季 5 月附加费继续上调,可能直接压制需求,导致亏损进一步扩大。飞机飞得越多亏得越多,不排除更多航线停飞。”

目前韩亚航空、真航空、釜山航空、Air Premia 等多数韩籍航司已开始削减低收益航线班次。

Share this article :

top