EXTRANS 将物流的力量推动到全世界.

旭辉空运国际 - 第15周24年航空业更新

Air Cargo General

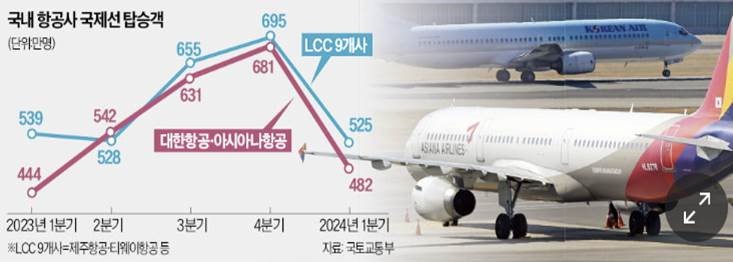

1) FSC主要航空公司专注于短程航线,而LCC公司则扩展到长程航线,导致边界重叠

• Airbus的"A321neo"是一种182座的小型飞机。大韩航空计划到2030年总共引进50架这样的飞机。截至上个月,已经引进了9架飞机,并按顺序投入东南亚、中国和日本等主要航线。

• 全服务航空公司(FSC)和低成本航空公司(LCC)之间的界限变得模糊。大韩航空和亚洲航空等"大二"航空公司已恢复或增加了疫情后中断的短程航班的频次。T'way Air和Air Premia等LCC正在开通飞往巴黎、法国和旧金山、美国等长途航班,以开拓新市场。

• 大韩航空将于本月底恢复从仁川到成都和张家界,以及从釜山到曼谷的航班。每周飞行3至7次。亚洲航空也于上个月31日开始每天飞往泰国清迈的航班。下个月将恢复飞往重庆的航班,七月将恢复飞往西安的航班。

• FSC强调与LCC相比,航票价格差异不大。LCC的票价在疫情后大幅上涨。尽管疫情后出现了国际旅行需求的激增,但疫情期间飞机维护和运营人员的减少限制了航班频次的增加。LCC的乘客还需要额外支付行李和机上餐食费用。考虑到各种额外费用,FSC和LCC航票的价格差异并不大。考虑到里程积分等各种福利,短程旅客倾向选择FSC。

• LCC正在扩大中长程航线的运营。T'way Air将于下个月开始飞往克罗地亚的萨格勒布航线。直到十月,他们将逐步开通包括法国巴黎和意大利罗马在内的四条新航线。T'way Air计划租赁目前由大韩航空所拥有的空客A330-200飞机,用于欧洲航线的部署。

• Air Premia将于下个月开始每周4次飞往旧金山的航班。Air Premia目前还开通飞往美国纽约、洛杉矶和西班牙巴塞罗那的航班。据了解,如果大韩航空和亚洲航空合并,T'way Air和Air Premia将获得部分欧洲和北美航线。

• 济州航空计划开通飞往乌兹别克斯坦塔什干的航线,而釜山航空则致力于开拓釜山到印度尼西亚巴厘岛等中程航线。业内人士解释说,韩国的一些LCC与美国和欧洲的传统LCC相当不同,更接近"韩国式LCC"或"混合航空公司(HSC)"。

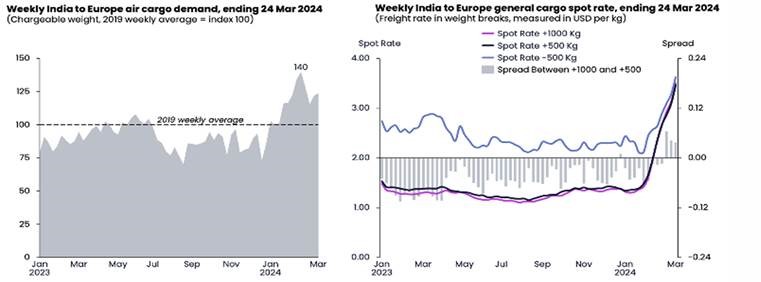

2) 印度和香港的航空货运运费整体上持续上涨

- 实际上,印度主要航空集散中心的货物空间非常有限,这是因为除了印度本土货物之外,转运货物的需求也在持续增加。

- 全球货代公司表示:“实际上,从印度到欧洲和美国的航空货运空间大部分都已超额预订,主要航空公司在没有提前通知的情况下提高了运费。目前一般的运输时间为美国约6至7天,欧洲约5至6天。甚至为了选择所需的航班时间表,航空公司需要提前预订8至9天。

- 当地企业代表表示:“钦奈、孟买、德里、班加罗尔等主要机场已经面临严重积压。由于进口货物延迟,出口也受到影响,仅通过卡车运输的入库需要最少36至44小时。

- 据2022年4月以来的数据,截至3月24日,从印度到欧洲的货物装载率(L/F)达到了87%,这是历史最高水平。

- 总体而言,市场平均运费为每公斤3.50美元,比去年12月初香港事件爆发前高出158%。

- 然而,该运价结构是基于航空公司的销售价格,实际货主的合同价格约为每公斤2.56美元,根据这一基准,运费上涨率约为7.6%。

- 最近印度需求的增加主要集中在服装出口,而香港事件的影响相对较大。这与中国和香港受电子商务需求刺激的情况略有不同。

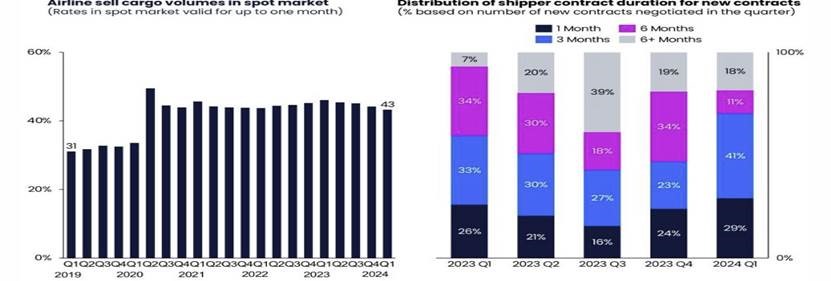

3) 通过2024年第一季度的数据可以看出,货主和货代更倾向于现货运价

- 今年第一季度,许多货主从长期合同转向短期/现货运价的趋势明显。

- 在所有新签合同中,三个月合同的比重占到了总体的41%,相比上一季度增加了18%。而六个月合同的比重则减少了23%。

- 2024年第一季度,现货市场的货物占有率占据了整个市场的43%,与疫情前的31%相比较高。

- 分析表明,在第一季度将有更多的货主从长期合同转向现货运价。这意味着货主们愿意在现货市场上承担短期风险。

- 然而,尽管航空货运市场在年初表现强劲,但随着时间的推移,预计会有更多的供应/舱位增加,除了部分航线外,整体货物装载率(L/F)和运价将面临下行压力。

- 在航空货运需求方面,最重要的一点是不能低估电子商务的增长和重要性,它已成为行业中不可忽视的大趋势。

- 电子商务需求的激增不应被视为一次性或暂时性现象,现在在航空货运市场中,电子商务是一股重要趋势,并且专家们认为它将在相当长的时间内支撑市场,并成为基本需求项目。

4) 台湾地震对航空货运市场运价的影响

- 尽管台湾的地震导致全球最大的铸造企业TSMC的工厂恢复生产的消息传出,但也有人指出,短期内可能会对航空货运市场的运价产生影响。

- 当然,尽管地震对TSMC的工厂没有直接冲击,但由于员工安全问题,工厂需要准备一段时间才能重新启动。虽然不会是长期的影响,但短期内可能会对航空货运市场的需求产生影响,并且运价也可能受到刺激。

- 特别是如果工厂恢复正常运营后出现意外问题,越南的出口航空货运市场可能会立即受益,尽管有一些过于仓促的猜测的批评,但航空货运市场仍面临心理压力。

- 目前,台湾通过TSMC占据了全球芯片市场需求的60%至90%的份额。

- 台湾航空货运市场需求的约65%来自于芯片,可以说台湾桃园国际机场货运量的65%是芯片出口。根据今年的数据,机场货运量为706,260吨,大约有459,000吨是芯片。

- 物流专家表示:“当然,生产很快将恢复正常。但考虑到物流的特性,如果暂时停工和随后的货物集中不断重复,供应链拥堵将不可避免。进口商必须立即寻找替代需求,但目前除了越南生产的芯片外几乎没有其他选择。”

- 实际上,有传言称越南本地市场已开始将台湾TSMC的货物转向越南的英特尔工厂。考虑到河内市场每月1,000吨航空货物中最多有60%是芯片出口,预计短期内货物集中将大幅刺激运价。

- 另一方面,也有人指出,TSMC的芯片无法被越南的英特尔所替代。由于芯片类型不同且没有像台湾那样大量的生产能力,因此很难立即供应,最终只能依赖从台湾出发的航空货物。

5) 航空公司/GSA活动更新

(1) 中资航空公司扩大美国航线的货运供应

美国交通部(DOT)批准将中国籍航空公司在美中间航线的每周运营次数从原来的35次扩大到4月份的50次。根据这一批准,货仓供应也会同步增加。

*华航14次,东航12次,南航10次,海航6次,厦航5次,四川航空3次

每周运营50次相比疫情之前的每周150次仍然明显较低

(2) CMA CGM空运,ECS被指定为GSSA

全球GSSA集团ECS于4月1日与CMA CGM空运签订了全球GSSA合约,并正式进入营业和服务阶段。

目前运营的飞机为B777F,每周有巴黎(CDG)-上海(PVG)5班次,巴黎-香港4班次。

未来计划将美国和韩国市场也作为定期航班服务市场。在韩国市场,ECS集团的Globe Air Cargo Korea将提供相关服务。

另外,CMA CGM空运于2021年3月刚刚成立,拥有3架A330F和2架B777F。计划在今年引入1架B777F,2026年引入第4架A350F。

(3) 韩国天空航空公司(T'way)将于9月进入加拿大市场

继西捷航空重启卡尔加里-仁川航线和加拿大航空开通蒙特利尔-仁川直航后,天空航空公司也将进入加拿大市场。

过去韩亚航空和加拿大航空垄断的加-韩航线现在参与的航空公司增加到4家。

天空航空公司将于今年9月开始开通仁川-温哥华航线。目标是每周4班次,目前已经运营3架大型飞机,并计划在2027年之前总共获得20架。韩亚航空和加拿大航空每天都有仁川-多伦多温哥华的航班,韩亚航空在下个月将增加每天两班航班,为期5个月。

西捷航空的卡尔加里-仁川直航航班从今年5月开始每周3班,加拿大航空的蒙特利尔-仁川直航航班从6月开始每周4班。

(4) 国泰航空(CX)于4月4日恢复胡志明市航线

中断了4年的胡志明市航线在新冠疫情之后重新开通。

每周四的航班依次从香港飞往河内再到胡志明市。主要运输服装、鞋子、水果、活鱼和冷冻海产品。

Share this article :

top