EXTRANS 将物流的力量推动到全世界.

旭晖空运国际 - 第14周2026年航空业更新

航空货运主要市场动态

1)霍尔木兹海峡部分恢复通行,物流瓶颈依然存在

尽管中东地缘政治风险出现部分缓和迹象,但全球物流市场仍面临高度不确定性与成本压力。海运仅实现有限恢复,而航空货运市场在运力受限下运价持续走强。

Freightos 在周度更新中指出,近期伊朗允许部分船舶通行已关闭的霍尔木兹海峡,为中东海运物流带来有限喘息空间,但这并非全面正常化,更接近 “有条件通行”,仅限部分合作国家或缴纳通行费的船只有限运营。

海湾地区货物通过替代港口与陆桥运输维持部分流转,但拥堵加剧,船舶扎堆、卡车短缺、道路设施不足、口岸清关延误等结构性问题叠加,运输延误持续拉长。

航空货运则呈现不同走势:中东航司航班正逐步恢复正常,阿联酋航空货运称运营已进入稳定阶段,卡塔尔航空货运也随后进入复苏通道。

但全球运力依旧紧缺,大量亚洲货源避开海湾枢纽,改走远东绕行,网络效率下降。即便需求同比下滑,运价仍保持上涨,部分航线燃油附加费已达每公斤 2 美元。

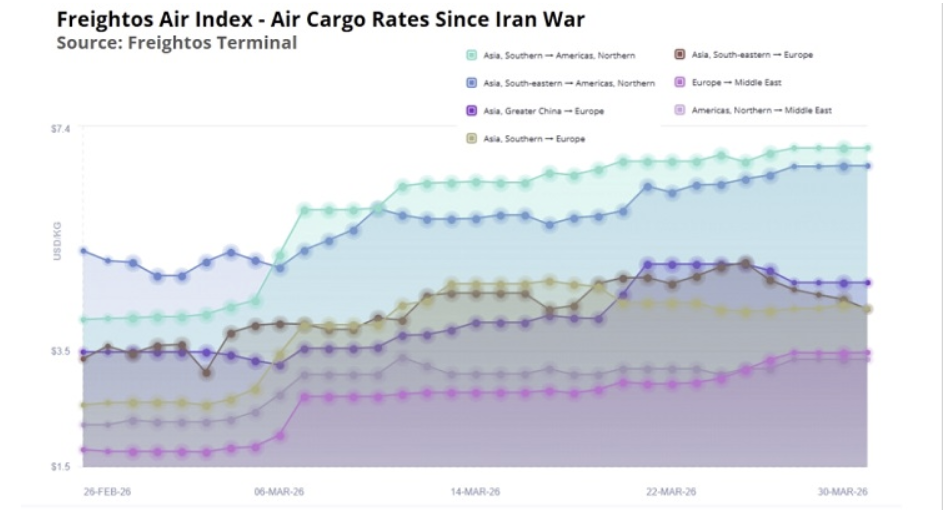

Freightos 空运指数显示,全球空运运价同比上涨 22%。主要航线表现:

- 南亚→欧洲:较 2 月上涨 65%,本周环比 - 1%

- 东南亚→欧洲:较战前上涨 26%,本周环比 - 6%

分析认为,这得益于欧美及远东航司直飞航线扩容、中东航司运营逐步恢复。

2)伊朗冲突长期化,空运运价开启新一轮暴涨

受中东冲突持续、航空供应链受阻影响,全球航空货运运价再度大幅上涨。

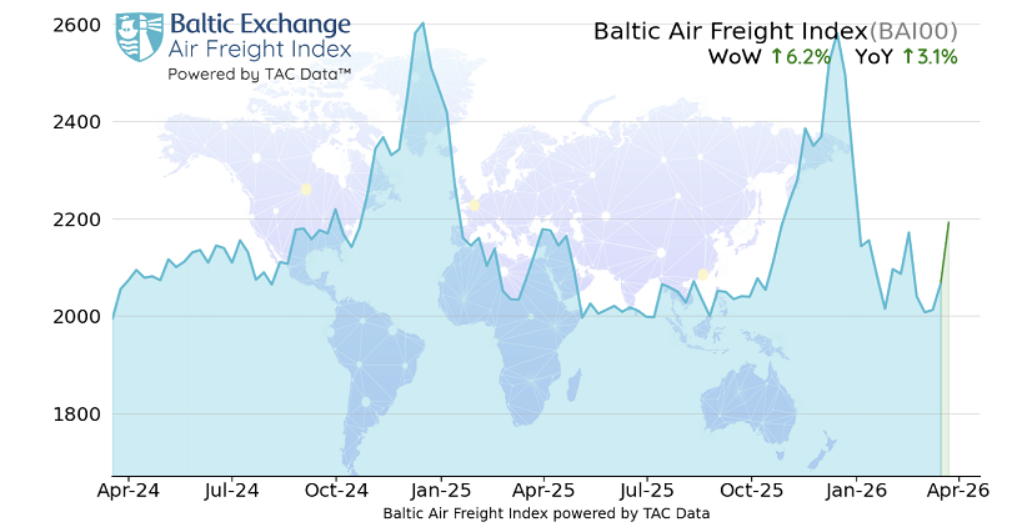

据空运运价指数 TAC Index 数据,上周市场在燃油成本暴涨与航班运行紊乱双重作用下,涨价压力进一步加剧。

TAC 编制的波罗的海空运指数(BAI00)截至 3 月 23 日,环比上涨 6.2%,同比上涨 3.1%。

近一个月航油价格翻倍暴涨,航司快速普及燃油附加费,成为推高运价的核心因素。

亚洲主要始发地运价普遍强势上涨:

中国始发至欧洲、美洲航线全线走高,香港始发现货运价逼近旺季水平,印度、韩国运价涨幅扩大。

- 香港全航线指数(BAI30):环比 + 3.7%,同比 + 2.5%

- 上海始发指数(BAI80):环比暴涨 + 13.9%,同比 + 5.4%

首尔、曼谷、印度市场周度涨幅显著,印度因中东中转航班减少,腹舱与全货机运力同步收缩,舱位紧张加剧;台湾地区同样上涨。

越南运价环比小幅回落,但欧洲航线运价仍维持同比高位。

欧洲始发航线多数上涨,包括跨大西洋赴美航线及通往中国、日本、印度、澳大利亚、墨西哥、南非等几乎所有航线。北美市场走势分化:对华及亚洲航线上涨,对欧及南美航线下跌。

3)亚太市场动向总结

亚太→欧洲现付运价:环比 + 8%,均价超 5 美元 / 公斤,同比 + 26%

主要特征

- 多数核心始发市场需求回升、舱位持续紧张

- 第 12 周运力环比 + 3%(全货机投放增加带动)

- 航司与货代正积极应对核心市场舱位短缺

运营环境

- 海湾地区空域及机场管控影响持续

- 航油价格上涨,部分地区燃油供应紧张

- 亚洲部分地区出现额外航班管控

后市展望

- 高需求、运力受限、成本上涨因素持续,现付运价仍有上涨压力

海湾航空市场逐步复苏企稳

- 中东冲突后航班骤减、快速反弹,目前海湾航司已进入新的稳定阶段

- 近 5 日多数航司日均班次保持稳定,运营趋于平稳

- 经历初期暴跌后的反弹已基本结束,市场进入航司可稳定运营的 “平衡区间”

4)中东风险推高包机费用,空运市场 “供给冲击型涨价” 加剧

中东地缘风险升级,航空货运包机市场运价暴涨。航油涨价、飞机运力紧缺、燃油供应不稳多重因素叠加,包机价格出现非理性飙升。

当前包机运价已回升至接近新冠疫情期间水平,但与当时不同,本轮上涨并非需求驱动,而是典型的供给受限推动,结构性差异显著。

包机运营商人士表示,即便未到传统旺季,燃油成本仍在人为推高运价,单看价格水平,当前包机签约价已与疫情时期接近。

中东空域风险与航班管控导致大量原定班货量转向包机,替代需求激增。阿提哈德、卡塔尔航空、阿联酋航空等海湾主力航司运营受阻,直接造成全球运力收缩,进一步推升包机市价。

市场正面临 “三重打击”:航油暴涨推升运价、中东航司运力减少、油价波动加剧燃油附加费不确定性。

需求端目前仍相对稳健,包机咨询量保持高位,但实际签约率不高,主要因运价超出货主可接受范围。

专家预计,若市场运价及包机价格持续高企,大概率将导致货主出货量放缓。

Share this article :

top