EXTRANS 将物流的力量推动到全世界.

旭晖空运国际 - 第07周2026年航空业更新

航空货运主要市场动态

1. 2026年航空货运市场——低增长背景下,“供给过剩 · 航线重构”为关键变量

- 2026年全球航空货运市场预计将同时面临需求增长放缓与供给扩张,进入结构性失衡阶段。

- 全球货代集团Rhenus在其最新《Air Freight Market Outlook 2026》报告中预测:航空货运需求增速将维持在**个位数低段**,而由于新货机交付及腹舱运力增加,运输能力将超过需求。

- 首先,预计2026年全球航空货运需求年增长率约为**3%**。

- 供给端方面,全球航空货运运力预计将在2026年扩张**6–7%**。

- 新货机交付、客机腹舱运力恢复、客改货(P2F)项目叠加,将在整个市场形成结构性供给压力。

- 特别是以中东航空公司为主的大型货机机队持续扩张,亚欧航线及亚洲-中东航线供给增长尤为强劲。

- 2025年美国关税政策及de minimis(最低限度免税)制度变更,被评估为对全球航空货运流向造成了重大重塑。

- 具体表现为:中国至美国航空货量下降,而中国-欧洲航线及东南亚-美洲航线货量快速增加,表明“中国+1”战略已在航空货运市场全面展开。

- 需求端,电子商务仍被视为航空货运需求的核心驱动力,但增速较前一年有所放缓。

- 与此同时,半导体、数据中心、医疗/保健等技术及高附加值货物预计将保持相对稳定的增长态势。

这暗示高度依赖航空运输的货物品类结构在2026年仍将持续。

- 此外,供给增加与需求放缓叠加,预计2026年航空货运运价整体将进入**弱势或平稳**阶段。

分析指出:“在供给过剩环境下,即使是季节性旺季,运价反弹幅度也可能非常有限。”

不过,地缘政治风险、美中贸易冲突、中东及欧洲冲突局势仍被视为短期运价波动的重要因素。

2. 印度–欧盟FTA引发全球物流市场“供给竞争”——印度始发至美洲及欧洲航线同时承压

- 印度与欧盟(EU)自由贸易协定(FTA)达成前景日益明朗,全球物流与运输市场迅速进入紧张状态。

- 关税降低与贸易壁垒缓和预计将导致印度制造业出口激增,而运输能力无法跟上需求的结构性压力已在海运和空运领域全面显现。

- 市场将此次印度–欧盟FTA视为不仅是双边贸易扩大,而是加速全球供应链重构的触发因素。

- 尤其在美国可能对印度降低关税的背景下,印度始发货物同时涌向欧洲和美国市场,形成双重需求结构,这是核心变量。

- 欧盟将该协定评价为“史上最大规模的贸易协定”,预计汽车零部件、化工、纺织、消费品、工业品等多个领域印度产品对欧流入将大幅增加。

在印度–欧盟FTA生效初期阶段,相较于成品,更可能是高附加值零部件、样品、紧急交期货物优先选择航空运输。

- 若再叠加美国方向货量,长距离印度始发航线将不可避免出现腹舱运力短缺及即期运价波动加剧。

- 印度在电子商务、医药、IT/电子零部件等航空货运友好型产业占比高,若欧盟与美国需求同时增加,航空货运将在弥补海运瓶颈的同时,自身也面临供给不足风险。

- 部分观点提出的“印度出口恶化”或“对美贸易萎缩”担忧,被认为无法准确解释当前局面。

本次变化的本质不是需求减少,而是需求激增带来的物流执行能力瓶颈。

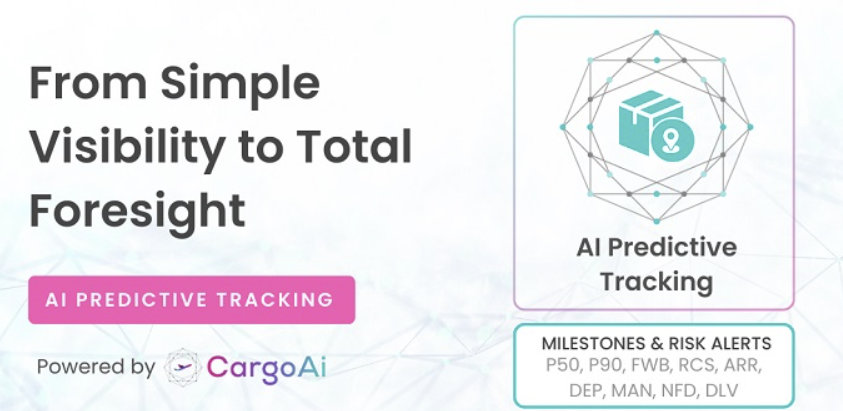

3. CargoAi —— 航空货运追踪从“事后确认”转向“事前预测”(AI Predictive Tracking)

- CargoAi推出可提前预测航空货运延误及运营风险的“AI Predictive Tracking”功能。

该解决方案以CargoMART平台及CargoCONNECT Track & Trace API附加组件形式提供。

- AI Predictive Tracking基于数百万条历史运输数据及航空公司实时航班信息,对FWB·RCS·MAN·DEP·ARR·NFD·DLV等主要里程碑节点进行概率预测(P50·P90)。

核心在于不再是事件发生后再确认,而是提前感知延误可能性并提供早期预警。

- 航空公司可借此在截止时间前识别未收运货物或未申报危险品;货代可通过补齐文件、调整提货、提前通知客户等方式进行主动应对。

地面服务公司及系统集成企业也可利用预测数据优化作业优先级与管理效率。

- CargoAi通过此功能,旨在将航空货运运营从“事后应对”转向“事前预测·主动应对”模式,在波动性加大的市场环境中提供更稳定的运营支持。

4. 为与大韩航空整合而出售的亚细安航空货运业务最终成为“业绩回旋镖”

- 金融监督院披露:亚细安航空2025年单独基准销售额6兆1969亿韩元,营业亏损3425亿韩元,净利润亏损1368亿韩元。

- 较2024年销售额减少12.22%,由盈转亏,净利润亏损幅度缩小72.3%。

虽然大韩航空仍保持稳健盈利,但随着年底与亚细安航空整合临近,加上亚细安及其旗下廉航持续亏损,大韩航空代表理事会长赵源泰(Cho Won-tae)对整合后盈利改善的忧虑势必加深。

- 作为母公司的大韩航空将于12月迎来亚细安航空合并,市场预计之后将需要采取高强度措施确保盈利能力。

- 大韩航空去年12月公布的企业价值提升计划中分析指出:国内低成本航空公司进入长程航线、中东及中国航空公司供给增加等,导致航空市场竞争进一步加剧。

- 赵源泰会长多次公开表示整合过程中不会进行人为结构调整,但调整重叠航线时刻表、退租老旧机型、压缩支援组织等举措的正当性正逐步提高。

- 截至2025年底,两家公司合计机队规模:大韩航空客机142架+货机23架;亚细安航空客机68架(金融租赁13架、自有14架、经营租赁41架)。

合计客机210架,货机23架,员工总数约2.8万人。

5. 航空公司动态

- Silk Way West Airlines (7L) —— 自3月起,仁川–巴库货运航线增至每周3班

- 7L122(周五):仁川 (06:30) → 巴库 (08:30~09:00) / B747F

- 7L124(周六):仁川 (05:05) → 巴库 (07:05~07:35) / B777F

- 7L129(周二):仁川 (05:05) → 巴库 (07:05~07:35) / B747F

Share this article :

top